Я обожаю программирование – оно творит чудеса. Но о программировании вам известно гораздо больше, чем мне.

Однако чудеса встречаются не только в программировании, но даже в такой затхлой и заскорузлой области, как бухгалтерский учет. Да-да, в ней самой – в бухгалтерии, к которой я испытываю амбивалентные чувства: искреннюю и горячую симпатию (все-таки это моя изначальная профессия) и не менее застарелую и страстную ненависть (я такое про бухгалтерию знаю, что вам и не снилось).

На этот раз сосредоточимся на позитиве. Позвольте мне рассказать об одном чудесном изобретении в области учетной методологии под названием «амортизационный фонд».

Подозреваю, что вы не слышали об амортизационном фонде, а если даже что-то такое слышали, то не представляете, для чего он использовался. И вы не одиноки. Вряд ли современные бухгалтеры имеют о нем представление – разве только те динозавры, у которых рабочий стаж перевалил за тридцатку. Потому что понятие амортизационного фонда исчезло из бухгалтерской практики в далеком 1992 г., да и ранее его экономический смысл понимался по большей части в высших бухгалтерских и управленческих эшелонах, то есть далеко не всеми рядовыми бухгалтерами. Оттого изъятие амортизационного фонда из Плана счетов не вызвало общественного резонанса. Понимаю, было не до того: менялся общественный уклад огромного государства, пересмотру подвергалась вся законодательная база…

Но не будет забегать вперед батьки в пекло. Приступим.

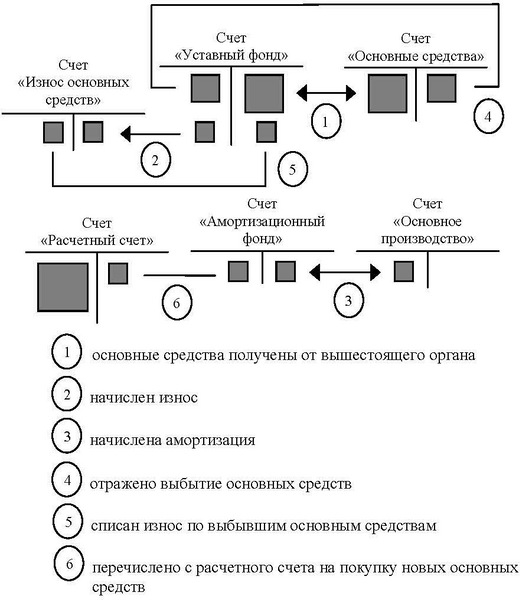

Вот такими были бухгалтерские проводки по учету основных средств согласно Плану счетов от 1985 г.:

Ясен пень, айтишникам бухгалтерские проводки ничего не скажут. Потому не стану на них зацикливаться, а объясню суть дела.

Раньше, во времена плановой экономики, государственные предприятия получали основные средства (то бишь средства производства, если использовать экономическую терминологию) от министерств. Министерства могли выделить на закупку основных средств деньги, но сути дела это не меняло.

В процессе работы основные средства постепенно изнашивались и приходили в негодность, тогда предприятия дозакупали их, по мере необходимости.

Так вот, амортизационный фонд позволял контролировать использование основных средств, в том смысле, что ограничивал закупку основных средств в рамках объема, первоначально полученного от министерства.

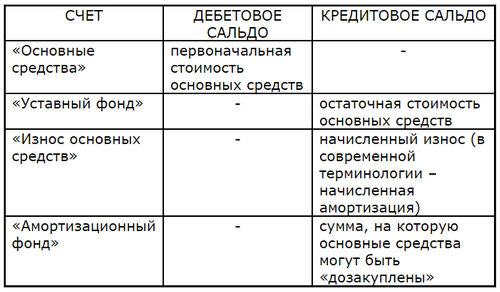

В соответствии с приведенной выше корреспонденцией счетов сальдо по задействованным счетам означало следующее:

Учитывалось все то, что учитывается ныне (верхние строки), плюс сумма, на которую основные средства могут быть дозакуплены (нижняя строка). Отсюда «амортизационный» в названии счета: арифметически это всего лишь сумма начисленной амортизации, изменяющаяся в таком порядке:

- увеличивается на на сумму начисленной амортизации,

- уменьшается на сумму закупленных основных средств.

Не въехали? Поясняю.

Государственное предприятие имело право дозакупить основные средства в размере амортизационного фонда, не более.

Допустим, предприятие получило от министерства оборудование на 2 млн. руб. Амортизационный фонд равен нулю, дополнительная закупка оборудования невозможна.

Прошло время, и на оборудование начислили амортизацию в 300 тыс. руб. Соответственно, амортизационный фонд увеличился на 300 тыс. руб.: на эту величину стало возможным закупить оборудование.

Закупили что оборудование на 200 тыс. руб. Амортизационный фонд уменьшился соответственно на 200 тыс. руб., в нем осталось 100 тыс. руб., на которые еще возможно дополнительно закупить оборудование.

И так далее, по мере необходимости.

В итоге стоимость оборудования на таком государственном предприятии не могла превысить 2 млн. руб. – сумму, первоначально ассигнованную министерством. Существовала формальная возможность закупить дополнительное оборудование (при наличии свободных денежных средств, разумеется), но оформить бухгалтерскими проводками такую закупку было нельзя: корреспонденция счетов не предусматривала подобного. При нехватке амортизационного фонда ни один главный бухгалтер не подписал бы платежный, тем более приходный документ. Говоря по-бухгалтерски, основные средства закупались за счет амортизационного фонда, и не иначе. Поэтому мысль о незаконной закупке основных средств в директорских головах даже не зарождалась, это было слишком опасно. Понятное дело, и косячили, и химичили – но более хитрыми и скрытными способами.

Обратите внимание, насколько красиво достигнут требуемый эффект: не нормативным запретом или необходимостью подавать отчет в налоговый орган, что не преминули бы сделать ныне, – тривиальными бухгалтерскими проводками! Настоящее чудо, по-моему. Именно за такие методологические фичи обожаю бухгалтерию.

Теперь обратимся к современности.

Имеет ли современный директор возможность закупить основных средств столько, сколько пожелает? О да, при наличии суммы на банковском счете предприятия. А имеет ли директор возможность перевести все имеющиеся в распоряжении предприятия деньги в ООО «Одуванчик»? Так и происходит, сплошь и рядом. Имеются ли ограничения в использовании средств, поступивших от учредителей? Какие-то законодательные ограничения имеются, но методологические отсутствуют, и это является определяющим фактором. Получив деньги от учредителей, директор имеет беспрепятственную возможность загнать их в офшор, затем обанкротить предприятие. (Пожалуйста, не расстраивайте меня — не говорите, что для этих целей существует счет уставного капитала: этот счет лишь показывает суммы, прописанные в учредительных документах, ничего более).

Даже в рамках нынешней капиталистической логики это вопиющий произвол. Учредители вкладывают средства в развитие предприятие, что предполагает: на определенную сумму должны быть закуплены основные средства, на определенную сумму – оборотные, оставшаяся часть уставного капитала должна составить фонд оплаты труда и резервы на случай форс-мажора. Установленные пропорции обязаны соблюдаться в процессе производства, то есть в процессе постоянной замены основных и оборотных средств. Эти пропорции возможно контролировать посредством корреспонденции бухгалтерских счетов, ведь необходимость контроля – со стороны ли министерств, со стороны ли частных инвесторов – никуда не делась. Увы, бухгалтерский контроль сознательно, в угоду капиталистическому директорату, разрушен.

Не собираюсь обелять учет советской эпохи – в нем хватало исторически привнесенной эклектики и чепухи, — однако случались и в советской бухгалтерии удивительные прозрения и находки, вроде того же амортизационного и других аналогичных фондов. Чудеса, иначе не скажешь.

Источник: habr.com