Ich nehme an, dass jeder von uns mit Freunden oder Kollegen ins Restaurant geht. Nach einem unterhaltsamen Abend bringt der Kellner die Rechnung. Dann kann die Frage auf verschiedene Arten gelöst werden:

- Erste Methode, „gentleman-like“. Zu der Rechnung werden 10–15 % „für das Trinkgeld“ hinzugerechnet, und die Gesamtsumme wird gleichmäßig auf alle männlichen Anwesenden verteilt.

- Zweite Methode, „sozialistisch“. Die Rechnung wird gleichmäßig auf alle aufgeteilt, unabhängig davon, wer wie viel gegessen und getrunken hat.

- Dritte Methode, „gerecht“. Jeder zückt seinen Taschenrechner und beginnt, die Kosten seiner Gerichte plus einen individuellen Beitrag „für das Trinkgeld“ zu berechnen.

Die Situation im Restaurant ähnelt stark der Situation der IT-Ausgaben in Unternehmen. In diesem Beitrag geht es genau um die Verteilung der Kosten zwischen den Abteilungen.

Bevor wir in die Tiefen der IT eintauchen, kehren wir zu unserem Restaurantbeispiel zurück. Jeder der oben genannten Ansätze zur «Kostenallokation» hat seine Vor- und Nachteile. Ein offensichtlicher Nachteil des zweiten Ansatzes: Eine Person könnte den vegetarischen Caesar-Salat ohne Hähnchen gegessen haben, während eine andere das Ribeye-Steak bestellt hat, was zu erheblich unterschiedlichen Beträgen führen kann. Ein Nachteil der «gerechten» Methode ist der sehr lange Berechnungsprozess, und in der Summe ergibt sich immer weniger Geld, als auf der Rechnung steht. Kommt Ihnen das bekannt vor?

Stellen wir uns nun vor, wir hatten Spaß in einem Restaurant in China, und die Rechnung wurde auf Chinesisch gebracht. Alles, was wir verstehen können, ist der Betrag. Einige könnten jedoch den Verdacht hegen, dass es sich dabei gar nicht um den Betrag handelt, sondern um das heutige Datum. Oder nehmen wir an, die Situation spielt sich in Israel ab. Dort wird von rechts nach links gelesen – aber wie werden die Zahlen geschrieben? Wer kann das ohne Google beantworten?

Warum ist die Allokation für IT und Unternehmen wichtig?

Die IT-Abteilung stellt Dienstleistungen für alle Unternehmensbereiche bereit und verkauft tatsächlich ihre Dienste an die Geschäftsbereiche. Auch wenn es möglicherweise keine formalen finanziellen Beziehungen zwischen den Abteilungen innerhalb des Unternehmens gibt, sollte jedes Geschäftsareal zumindest verstehen, wie viel es für IT ausgibt, welche Kosten die Einführung neuer Produkte, die Testung neuer Initiativen usw. verursachen. Offensichtlich bezahlt nicht ein mythischer "Modernisierer, Beschützer der Systemintegratoren und Hersteller von Hardware" für die Modernisierung und den Ausbau der Infrastruktur, sondern das Geschäft, das die Effizienz dieser Ausgaben verstehen muss.

Die Geschäftsbereiche unterscheiden sich sowohl in der Größe als auch in der "Intensität" der Nutzung von IT-Ressourcen. Daher ist es unklug, die Kosten für die Modernisierung der IT-Infrastruktur gleichmäßig auf die Abteilungen zu verteilen — das ist der zweite Ansatz mit all seinen Nachteilen. Der "gerechte" Weg ist in diesem Fall zwar bevorzugt, aber auch zu aufwendig. Die optimalste Lösung scheint ein "quasi-gerechter" Ansatz zu sein, bei dem die Kosten nicht bis auf den letzten Cent zugeordnet werden, sondern mit einer gewissen vernünftigen Genauigkeit, so wie wir in der Schulgeometrie die Zahl π als 3,14 verwenden und nicht die gesamte Zahlenfolge nach dem Komma.

Die Bewertung der Kosten von IT-Diensten ist in Unternehmensgruppen mit einer einheitlichen IT-Infrastruktur bei der Zusammenlegung oder Ausgliederung eines Teils des Unternehmens sehr nützlich. Sie ermöglicht es, die Kosten der IT-Dienste sofort zu berechnen, um diese Beträge in die Planung einzubeziehen. Darüber hinaus hilft das Verständnis der Kosten von IT-Diensten dabei, verschiedene Nutzungsmöglichkeiten und Eigentumsformen von IT-Ressourcen zu vergleichen. Wenn Männer in Anzügen für mehrere Tausend Dollar erzählen, wie ihr Produkt die IT-Kosten optimieren, steigern kann, was gesteigert werden muss, und senken kann, was gesenkt werden muss, ermöglicht die Bewertung der aktuellen IT-Dienstkosten dem IT-Direktor, den Marketingversprechen nicht blind zu vertrauen, sondern den erwarteten Effekt genau zu bewerten und die Ergebnisse zu kontrollieren.

Für Unternehmen ist die Allokation die Möglichkeit, die Kosten von IT-Diensten im Voraus zu verstehen. Jedes geschäftliche Anforderungen wird nicht als prozentuale Erhöhung des Gesamtbudgets für IT betrachtet, sondern als Betrag für eine spezifische Anforderung oder Dienstleistung definiert.

Echter Fall

Die zentrale Herausforderung für den IT-Leiter eines großen Unternehmens bestand darin, zu verstehen, wie die Kosten zwischen den Geschäftsbereichen verteilt werden können, und eine Beteiligung an der IT-Entwicklung proportional zum Verbrauch anzubieten.

Als Lösung haben wir einen IT-Service-Rechner entwickelt, der in der Lage ist, die Gesamtkosten für IT zuerst auf die IT-Services und dann auf die Geschäftsbereiche zu verteilen.

Tatsächlich gibt es zwei Aufgaben: die Kosten eines IT-Services zu berechnen und die Kosten zwischen den Geschäftsbereichen, die diesen Service nutzen, gemäß bestimmten Treibern („quasi-gerechte“ Methode) zu verteilen.

Auf den ersten Blick mag es einfach erscheinen, wenn von Anfang an die IT-Dienste entsprechend dokumentiert wurden, Informationen in die CMDB-Konfigurationsdatenbank und das IT-Asset-Management-System (ITAM) eingegeben wurden, ressourcenbasierte Servicemodelle erstellt und ein Katalog der IT-Dienste entwickelt wurde. In der Tat kann in einem solchen Fall für jeden IT-Dienst bestimmt werden, welche Ressourcen er nutzt und wie viel diese Ressourcen unter Berücksichtigung der Abschreibung kosten. Aber wir haben es mit dem typischen russischen Business zu tun, und das bringt gewisse Einschränkungen mit sich. So fehlen CMDB und ITAM, es gibt nur einen Katalog der IT-Dienste. Jeder IT-Dienst stellt im Allgemeinen ein Informationssystem dar, dessen Zugang, Nutzersupport usw. bereitgestellt werden. Der IT-Dienst nutzt infrastrukturelle Dienste wie „Datenbankserver“, „Anwendungsserver“, „Speichersystem“, „Datenübertragungsnetzwerk“ usw. Daher müssen zur Lösung der gestellten Aufgaben folgende Punkte berücksichtigt werden:

- die Kosten der infrastrukturellen Dienste bestimmen;

- die Kosten der infrastrukturellen Dienste auf die IT-Dienste verteilen und deren Kosten berechnen;

- Die Treiber (Kostenfaktoren) für die Verteilung der IT-Service-Kosten auf die Geschäftsbereiche ermitteln und die Kosten der IT-Services den Geschäftsbereichen zuordnen, um die Ausgaben des IT-Departments auf die anderen Unternehmensbereiche aufzuteilen.

Alle jährlichen IT-Ausgaben können als ein Geldsack dargestellt werden. Aus diesem Sack wurde etwas für Hardware, Migrationsarbeiten, Modernisierungen, Lizenzen, Support, Gehälter der Mitarbeiter usw. ausgegeben. Die Komplexität liegt jedoch im buchhalterischen Verfahren zur Bewertung von Sachanlagen und immateriellen Vermögenswerten im IT-Bereich.

Betrachten wir als Beispiel ein Projekt zur Modernisierung der SAP-Infrastruktur. Im Rahmen des Projekts werden Geräte und Lizenzen beschafft, die Arbeiten werden von einem Systemintegrator durchgeführt. Bei Abschluss des Projekts muss der Manager die Dokumente ausfüllen, damit die Ausrüstung in der Buchhaltung in das Anlagevermögen aufgenommen wird, die Lizenzen als immaterielle Vermögenswerte erfasst werden und andere Tätigkeiten im Bereich Planung und Inbetriebnahme als zukünftige Aufwendungen abgeschrieben werden. Problem Nummer eins: Bei der Buchung im Anlagevermögen ist es dem Buchhalter des Kunden gleichgültig, wie dies benannt wird. Daher erhalten wir im Anlagevermögen den aktivierten Posten „UpgradeSAPandMigration“. Falls im Rahmen des Projekts auch Modernisierungen des Speichers durchgeführt wurden, die nichts mit SAP zu tun haben, erschwert dies zusätzlich die Suche nach den Kosten und der späteren Zuweisung. Tatsächlich kann hinter dem Aktivposten „UpgradeSAPandMigration“ jegliche Ausrüstung verborgen sein, und je mehr Zeit vergeht, desto schwieriger wird es nachzuvollziehen, was dort tatsächlich angeschafft wurde.

Ähnlich verhält es sich mit immateriellen Vermögenswerten, die eine deutlich komplexere Berechnungsformel aufweisen. Zusätzliche Schwierigkeiten ergeben sich daraus, dass der Zeitpunkt der Inbetriebnahme der Geräte und die Bilanzierung etwa ein Jahr auseinanderliegen können. Außerdem beträgt die Abschreibungszeit 5 Jahre, aber in der Praxis kann die Ausrüstung je nach Umstand länger oder kürzer arbeiten.

Daher ist es theoretisch möglich, die Kosten von IT-Dienstleistungen mit 100%iger Genauigkeit zu berechnen, praktisch ist das jedoch eine langwierige und ziemlich sinnlose Aufgabe. Deshalb haben wir einen einfacheren Ansatz gewählt: Kosten, die sich leicht einem bestimmten Infrastruktur- oder IT-Dienst zuordnen lassen, werden sofort dem entsprechenden Dienst zugewiesen. Die anderen Kosten werden gemäß bestimmten Regeln auf die IT-Dienstleistungen verteilt. Dies ermöglicht eine Genauigkeit von etwa 85%, was völlig ausreichend ist.

In der ersten Phase Für die Kostenverteilung auf Infrastrukturservices werden Finanz- und Buchhaltungsberichte zu IT-Projekten sowie "gesunder Wille" verwendet, wenn es nicht möglich ist, die Kosten einem bestimmten Infrastrukturservice zuzuordnen. Die Kosten werden entweder direkt den IT-Services oder den Infrastrukturservices zugeordnet. Das Ergebnis der Verteilung der jährlichen Kosten zeigt die Ausgaben für jeden Infrastrukturservice.

Im zweiten Schritt werden Verteilungsschlüssel zwischen IT-Services für Infrastrukturservices wie "Anwendungsserver", "Datenbankserver", "Speichersysteme" usw. definiert. Einige Infrastrukturservices, wie z. B. "Arbeitsplätze", "Wi-Fi-Zugang", "Videokonferenzsysteme", werden nicht zwischen IT-Services verteilt, sondern direkt den Geschäftsbereichen zugeordnet.

An dieser Stelle beginnt das Interessanteste. Nehmen wir als Beispiel den Infrastrukturservice "Anwendungsserver". Dieser ist in praktisch jedem IT-Service vorhanden, sowohl in virtualisierten als auch in nicht-virtualisierten Architekturen, mit und ohne Redundanz. Der einfachste Weg besteht darin, die Kosten proportional zu den genutzten Kernen zuzuweisen. Um in "gleichen Einheiten" zu rechnen und physische Kerne nicht mit virtuellen Kernen zu verwechseln, nehmen wir unter Berücksichtigung von Overprovisioning an, dass ein physischer Kern drei virtuellen Kernen entspricht. Die Formel zur Kostenverteilung des Infrastrukturservices "Anwendungsserver" für jeden IT-Service sieht folgendermaßen aus:

,

,

wo Rp – die Gesamtkosten des Infrastrukturservices "Anwendungsserver" sind, und Kx86 sowie Kr – Koeffizienten sind, die den Anteil bezeichnen Server x86 und P-Series.

Die Koeffizienten werden empirisch anhand der Analyse der IT-Infrastruktur bestimmt. Die Kosten für Cluster-Software, Virtualisierungssoftware, Betriebssysteme und Anwendungssoftware werden als separate Infrastrukturservices berechnet.

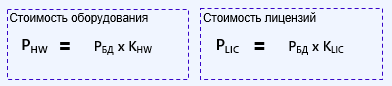

Nehmen wir ein komplizierteres Beispiel. Der Infrastrukturservice „Datenbankserver“. Die Kosten für die Hardware und die Kosten für die Lizenzen sind darin enthalten. Somit kann die Kostenformel für Hardware und Lizenzen wie folgt dargestellt werden:

wobei P_HW und P_LIC die Gesamtkosten der Hardware und die Gesamtkosten der Datenbanklizenzen darstellen, während K_HW und K_LIC empirische Koeffizienten sind, die den Anteil der Kosten für Hardware und Lizenzen bestimmen.

Für die Hardware verfahren wir wie im vorherigen Beispiel, jedoch ist es bei den Lizenzen etwas komplizierter. In der IT-Landschaft des Unternehmens können mehrere verschiedene Datenbanktypen verwendet werden, zum Beispiel Oracle, MSSQL, Postgres usw. Daher sieht die Formel zur Berechnung der Allokation einer bestimmten Datenbank, wie zum Beispiel MSSQL, zu einem bestimmten Service so aus:

wobei K_MSSQL der Koeffizient ist, der den Anteil dieser Datenbank in der IT-Landschaft des Unternehmens bestimmt.

Noch komplizierter wird es bei der Berechnung und Allokation von Speichersystemen mit verschiedenen Herstellern von Arrays und unterschiedlichen Festplattentypen. Aber die Beschreibung dieses Teils ist ein Thema für einen eigenen Beitrag.

Was ist das Ergebnis?

Am Ende einer solchen Übung kann ein Excel-Rechner oder ein Automatisierungstool entstehen. Alles hängt von der Reife des Unternehmens, den laufenden Prozessen, den implementierten Lösungen und dem Wunsch des Managements ab. Ein solcher Rechner oder ein Mittel zur visuellen Darstellung von Daten hilft, die Kosten korrekt zwischen den Geschäftsbereichen zu verteilen und zu zeigen, wie und wofür das IT-Budget verteilt wird. Dieses Tool kann auch leicht demonstrieren, wie die Verbesserung der Servicezuverlässigkeit (Redundanz) dessen Kosten erhöht, wobei alle Begleitkosten berücksichtigt werden. ServerDas ermöglicht es dem Unternehmen und dem IT-Direktor, „auf demselben Spielfeld“ nach den gleichen Regeln zu spielen. Bei der Planung neuer Produkte kann der Preis im Voraus berechnet und die Wirtschaftlichkeit bewertet werden.

Igor Tyukachev, Berater bei „Infosystem Jet“

Quelle: habr.com