Er nauðsynlegt að kaupa bíl fyrir 750 þúsund rúblur, þrátt fyrir að keyra 18 sinnum í mánuði, eða er ódýrara að nota leigubíl? Ef þú vinnur í aftursætinu eða hlustar á tónlist - hvernig breytir það matinu? Hvernig er best að kaupa íbúð - á hvaða tímapunkti er ákjósanlegt að klára sparnað í innborgun og leggja niður húsnæðislán? Eða jafnvel léttvæg spurning: er arðbærara að leggja inn peninga á 6% með mánaðarlega hástöfum eða á 6,2% með árlegri fjármögnun? Flestir reyna ekki einu sinni að gera slíka útreikninga og vilja ekki einu sinni safna ítarlegum upplýsingum um peningana sína. Í stað útreikninga tengjast tilfinningar og tilfinningar. Eða þeir gera einhverja þrönga áætlun, til dæmis, reikna út árlegan kostnað við að eiga bíl í smáatriðum, á meðan öll þessi gjöld geta verið aðeins 5% af heildarútgjöldum (og eyðsla í öðrum þáttum lífsins er ekki reiknuð). Mannsheilinn er háður vitrænni brenglun. Til dæmis er erfitt að hætta, þrátt fyrir vanskil, fyrirtæki þar sem mikill tími og peningar hafa verið settir í. Fólk er yfirleitt of bjartsýnt og vanmetur áhættuna, auk þess sem auðvelt er að stinga upp á því og getur keypt dýran grip eða fjárfest í fjármálapýramída.

Auðvitað, þegar um banka er að ræða, virkar tilfinningalegt mat ekki. Þess vegna vil ég fyrst tala um hvernig venjulegur einstaklingur metur peninga (þar á meðal ég), og hvernig banki gerir það. Hér að neðan verður einhver fjárhagsleg fræðsluáætlun og margt um gagnagreiningu í Sberbank fyrir allan bankann í heild.

Niðurstöðurnar sem fengnar eru eru einungis gefnar sem dæmi og geta ekki talist tilmæli til einkafjárfesta þar sem þær taka ekki tillit til margra þátta sem eru utan gildissviðs þessarar greinar.

Til dæmis geta allir „svartur svanur“ atburðir í þjóðhagfræði, í stjórnarháttum hvers fyrirtækis, o.s.frv., leitt til stórkostlegra breytinga.

Segjum sem svo að þú hafir þegar greitt af húsnæðisláninu þínu og átt sparnað. Þessi grein gæti verið gagnleg fyrir þig ef þú:

- það skiptir ekki máli hversu miklar eignir þú hefur safnað og hvernig á að halda utan um þær

- að spá í hvernig eigi að láta eign þína færa þér aukatekjur

- Ég vil skilja hver af leiðunum til að fjárfesta peninga er best: fasteignir, innlán eða hlutabréf

- forvitinn hvað greining Sberbank gagna mun ráðleggja um þetta mál

Oft tekur fólk fjárhagslegar ákvarðanir án þess að hafa fullar upplýsingar um gangverk eigin tekna og gjalda, án mats á verðmæti eigin eignar, án þess að taka tillit til verðbólgu o.fl. í útreikningum sínum.

Stundum gerir fólk mistök, eins og að taka lán og halda að það geti borgað það til baka og mistakast síðan. Jafnframt er svarið við spurningunni um hvort einstaklingur geti staðið í skilum með lán oft vitað fyrirfram. Þú þarft bara að vita hversu mikið þú færð, hversu miklu þú eyðir, hver er gangverki breytinga á þessum vísbendingum.

Eða, til dæmis, einstaklingur fær einhvers konar laun í vinnunni, þau eru hækkuð reglulega, sett fram sem mat á verðleika. En í raun og veru, miðað við verðbólgu, geta tekjur þessa einstaklings lækkað og hann gerir sér kannski ekki grein fyrir því ef hann heldur ekki skrá yfir tekjur.

Sumir geta ekki metið hvort valið er hagkvæmara við núverandi aðstæður: að leigja íbúð eða taka húsnæðislán á slíku og öðru.

Og í stað þess að reikna út hver kostnaðurinn verður í þessu og hinu tilviki, á einhvern hátt að afla tekna af ófjárhagslegum vísbendingum í útreikningunum ("Ég met ávinninginn af skráningu í Moskvu á M rúblur á mánuði, ég áætla þægindi þess að búa í íbúð sem er leigð nálægt vinna á N rúblur á mánuði“), hleypur fólk á netið til að ræða við viðmælendur sem kunna að hafa aðra fjárhagsstöðu og aðrar áherslur við mat á ófjárhagslegum vísbendingum.

Ég er fyrir ábyrga fjárhagsáætlun. Í fyrsta lagi er lagt til að safna eftirfarandi gögnum um eigin fjárhagsstöðu þína:

- bókhald og verðmat á öllum tiltækum eignum

- bókhald tekna og gjalda, svo og mismun tekna og gjalda, þ.e. gangverki eignasöfnunar

Bókhald og verðmat á öllum tiltækum eignum

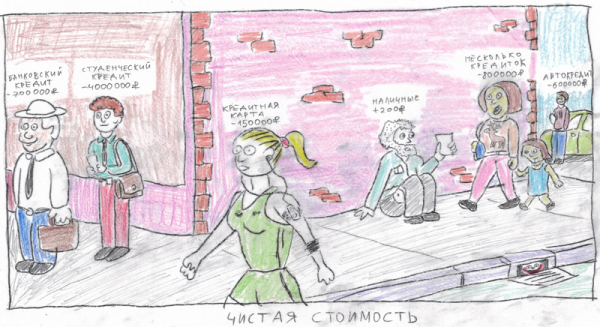

Til að byrja með er hér mynd sem sennilega rangtúlkar fjárhagsstöðu fólks. Myndin sýnir aðeins peningalega hluti eignarinnar sem fólkið á myndinni á. Í raun og veru, þegar allt kemur til alls, á fólk sem gefur ölmusu líklega einhverjar eignir fyrir utan lán, þar af leiðandi er peningastaða þeirra neikvæð, en heildarverðmæti eigna þeirra er samt meira en betlara.

Metið hvað þú hefur:

- eignina

- land

- farartæki

- bankainnstæður

- lánaskuldbindingar (með mínus)

- fjárfestingar (hlutabréf, skuldabréf, …)

- kostnaður við eigin fyrirtæki

- önnur eign

Meðal eigna má benda á lausafjárhlut sem hægt er að taka fljótt út og breyta í annað form. Til dæmis getur hlutur í íbúð sem þú átt ásamt ættingjum sem búa í henni flokkast sem óseljanlegar eignir. Langtímafjárfestingar í innlánum eða hlutabréfum sem ekki er hægt að taka út án taps geta einnig talist óseljanlegar. Aftur á móti geta fasteignir sem þú átt en býrð ekki í, farartæki, skammtíma- og afturkallanleg innlán flokkast sem lausafé. Til dæmis, ef þú þarft peninga fyrir brýna meðferð, þá er ávinningur sumra verkfæra um það bil núll, svo lausafjárhluturinn er verðmætari.

Frekari, meðal eign má greina gagnslaus og arðbær. Sem dæmi má nefna að fasteignir sem ekki eru leigðar út, svo og farartæki, geta talist óarðbærar. Og leigðar fasteignir, innlán og hlutabréf sem fjárfest eru á hraða yfir verðbólgu eru arðbær eign.

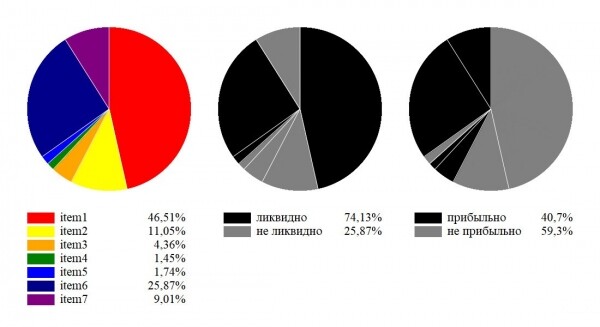

Þú færð til dæmis slíka mynd (gögnin eru mynduð af handahófi):

Fyrir marga lítur þessi mynd mjög skekkt út. Til dæmis getur fátæk amma búið í dýrri íbúð í Moskvu sem skilar ekki hagnaði á meðan hún lifir frá lífeyri til lífeyris án þess að hugsa um að endurskipuleggja eign sína. Það væri skynsamlegt fyrir hana að skiptast á íbúðum við barnabarnið gegn greiðslu. Þvert á móti getur fjárfestir orðið svo upptekinn af fjárfestingum í hlutabréfum að hann á ekki annars konar eignir fyrir rigningardag, sem getur verið áhættusamt. Þú getur teiknað slíka mynd af eigninni þinni og velt því fyrir þér hvort ekki sé skynsamlegt að færa eignina til á arðbærari hátt.

Bókhald um tekjur, gjöld og gangverk eignasöfnunar

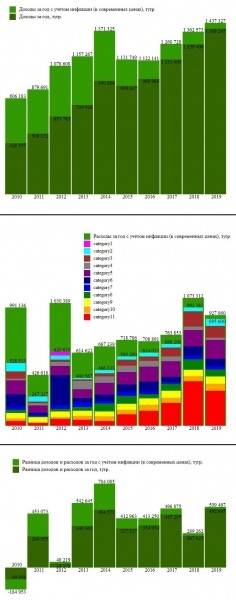

Lagt er til að þú skráir tekjur og gjöld reglulega rafrænt. Á tímum netbanka þarf ekki mikla fyrirhöfn. Jafnframt er hægt að skipta tekjum og gjöldum í flokka. Ennfremur, með því að safna þeim saman eftir árum, má draga ályktanir um gangverki þeirra. Mikilvægt er að taka tillit til verðbólgu til að hafa hugmynd um hvernig fjárhæðir liðinna ára líta út í verðlagi í dag. Allir hafa sína eigin neyslukörfu. Bensín og matvæli hækka misjafnlega mikið. En það er frekar erfitt að reikna út persónulega verðbólgu. Þess vegna, með einhverri villu, er hægt að nota gögn um opinbera verðbólgu.

Mánaðarlegar verðbólguupplýsingar eru tiltækar frá mörgum opnum aðilum, þar á meðal þeim sem hlaðið er upp í Sberbank gagnavatnið.

Dæmi um að sjá gangverk tekna-kostnaðar (gögnin eru mynduð af handahófi, gangverk verðbólgu er raunverulegt):

Með svo heildarmynd geturðu dregið ályktanir um raunverulegan vöxt / lækkun tekna og raunvöxt / lækkun sparnaðar, greint gangverk útgjalda eftir flokkum og tekið upplýstar fjárhagslegar ákvarðanir.

Hvaða leið til að fjárfesta ókeypis reiðufé slær verðbólgu og færir mest óbeinar tekjur?

Sberbank gagnavatnið hefur dýrmæt gögn um þetta efni:

- gangverki kostnaðar á hvern fermetra í Moskvu

- gagnagrunnur með tillögum um sölu og leigu á fasteignum í Moskvu og Moskvu úthverfum

- gangverki meðalársvaxta af innlánum

- verðbólguþróun rúbla

- Dynamics of the Moscow Exchange Gross Total Return Index (MCFTR)

- Kauphallir í Moskvu og upplýsingar um greiddan arð

Þessi gögn gera okkur kleift að bera saman ávöxtun og áhættu af fjárfestingu í leiguhúsnæði, bankainnstæðum og hlutabréfamarkaði. Gleymum ekki að taka verðbólgu með í reikninginn.

Ég verð að segja strax að í þessari færslu erum við eingöngu þátt í gagnagreiningu og grípum ekki til neinna hagfræðikenninga. Við skulum bara sjá hvað gögnin okkar segja - hvaða leið til að varðveita og auka sparnað í Rússlandi hefur skilað bestum árangri undanfarin ár.

Við munum lýsa í stuttu máli hvernig gögnunum sem notuð eru í þessari grein og öðrum gögnum í Sberbank er safnað og greind. Það er lag af uppruna eftirlíkingum sem eru geymdar í parketformi á hadoop. Stuðst er við bæði innri heimildir (ýmsir AS bankans) og ytri heimildir. Heimildareftirmyndum er safnað á mismunandi vegu. Það er til storkavara sem byggir á neista og önnur varan, Ab Initio AIR, er að ryðja sér til rúms. Uppruna eftirlíkingum er hlaðið upp á mismunandi Cloudera-stýrða hadoop klasa og hægt er að tengja þær frá einum klasa til annars. Klösum er aðallega skipt eftir viðskiptablokkum, það eru líka Data Lab klasar. Byggt á uppruna eftirlíkingum eru smíðaðir ýmsir gagnamars sem eru aðgengilegir viðskiptanotendum og gagnafræðingum. Ýmis neistaforrit, hive fyrirspurnir, gagnagreiningarforrit og sjónræn niðurstaða á SVG grafíksniði voru notuð til að skrifa þessa grein.

Söguleg greining á fasteignamarkaði

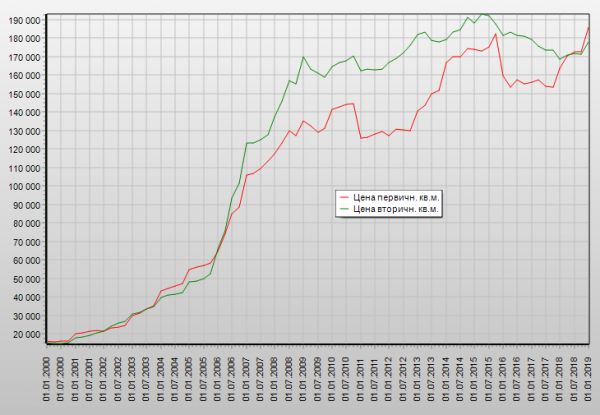

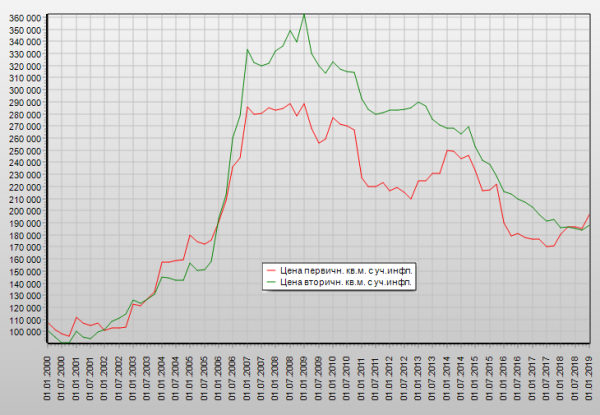

Greiningin sýnir að fasteignir til lengri tíma litið vaxa í hlutfalli við verðbólgu, þ.e. í raunverði hvorki hækkar né lækkar. Hér eru línurit af gangverki verðs fyrir íbúðarhúsnæði í Moskvu, sem sýnir fyrirliggjandi upphafsgögn.

Verðmynd í rúblum án verðbólgu:

Verðkort í rúblum, að teknu tilliti til verðbólgu (í nútímaverði):

Við sjáum að sögulega hefur verðið sveiflast um 200 rúblur/fm. í nútímaverði og flökt var frekar lítið.

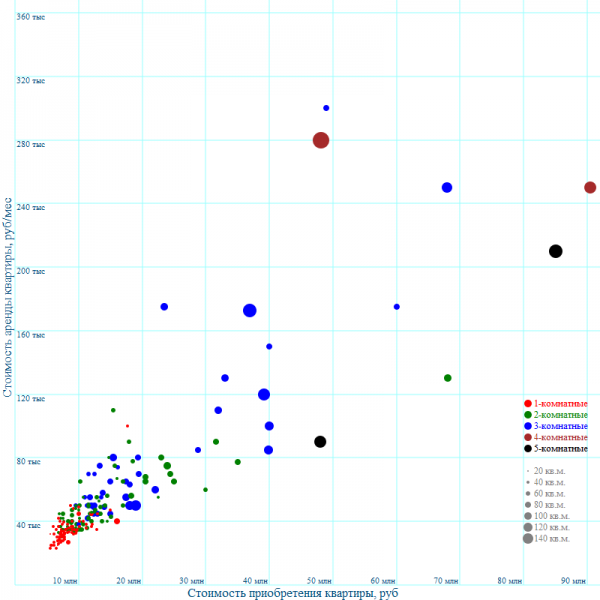

Hversu hátt hlutfall á ári umfram verðbólgu kemur með fjárfestingum í íbúðarhúsnæði? Hvernig fer afraksturinn eftir fjölda herbergja í íbúðinni? Við skulum greina gagnagrunn Sberbank yfir auglýsingar fyrir sölu og leigu á íbúðum í Moskvu og Moskvu úthverfum.

Í gagnagrunni okkar var töluvert mikið af fjölbýlishúsum þar sem auglýsingar eru um sölu á íbúðum og auglýsingar um leiguíbúðir á sama tíma og fjöldi herbergja í íbúðum til sölu og leigu er sá sami. Við bárum saman slík tilvik, flokkuðum þau eftir húsum og fjölda herbergja í íbúðinni. Ef nokkur tilboð voru í slíkum hópi var reiknað út meðalverð. Ef flatarmál seldra og leiguíbúða var ólíkt var tilboðsverðinu breytt hlutfallslega þannig að flatarmál þeirra íbúða sem bornar voru saman samsvaraði. Í kjölfarið voru tillögurnar settar á dagskrá. Hver hringur er í raun íbúð sem boðið er upp á að kaupa og leigja á sama tíma. Á lárétta ásnum sjáum við kostnað við að eignast íbúð og á lóðrétta ásnum - kostnað við að leigja sömu íbúð. Fjöldi herbergja í íbúðinni er skýr af litnum á hringnum og því stærra flatarmál íbúðarinnar, því meiri er radíus hringsins. Að teknu tilliti til ofurdýrra tilboða varð dagskráin svona:

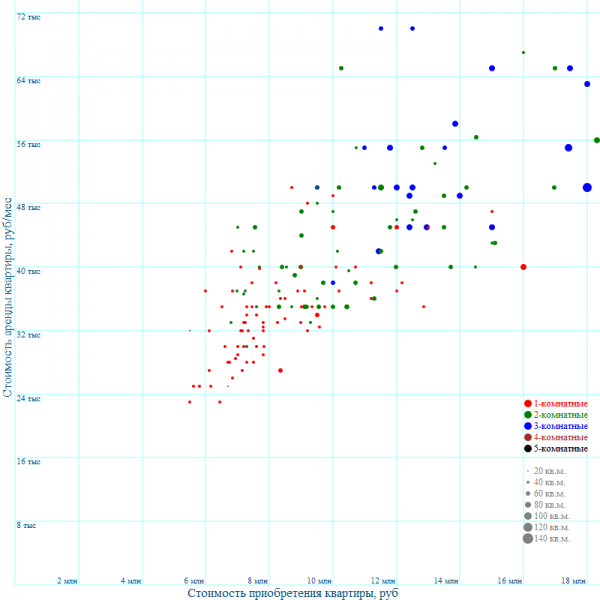

Ef þú fjarlægir dýr tilboð geturðu séð verð í hagkerfishlutanum nánar:

Fylgnigreining sýnir að sambandið á milli leigukostnaðar íbúðar og kostnaðar við kaup hennar er nær línulegt.

Í ljós kom eftirfarandi hlutfall á milli kostnaðar við ársleigu íbúðar og kostnaðar við að eignast íbúð (gleymum því ekki að árlegur kostnaður er 12 mánaðarlega):

Fjöldi herbergja:

Hlutfall kostnaðar við árlega leigu íbúðar og kostnaðar við öflun íbúðar:

1 herbergi

5,11%

2 herbergi

4,80%

3 herbergi

4,94%

Aðeins

4,93%

Fékk að meðaltali 4,93% ávöxtunarkröfu á ári af því að leigja íbúð umfram verðbólgu. Það er líka athyglisvert að ódýrar 1 herbergja íbúðir eru heldur hagkvæmari í leigu. Við bárum saman tilboðsverðið, sem í báðum tilfellum (leiga og kaup) er örlítið of hátt, þannig að engin leiðrétting er nauðsynleg. Hins vegar þarf að gera aðrar lagfæringar: leiguíbúðir þarf stundum að minnsta kosti að gera við snyrtilega, það tekur nokkurn tíma að finna leigjanda og íbúðirnar standa tómar, stundum eru greiðslur fyrir veitu ekki innifaldar í leiguverði að hluta eða öllu leyti og þar er einnig afar lítilsháttar rýrnun á íbúðum í gegnum árin.

Að teknu tilliti til leiðréttinga, frá útleigu á íbúðarhúsnæði, getur þú haft tekjur allt að 4,5% á ári (umfram það að eignin sjálf rýrnar ekki). Ef slík ávöxtun er áhrifamikil hefur Sberbank mörg tilboð á DomClick.

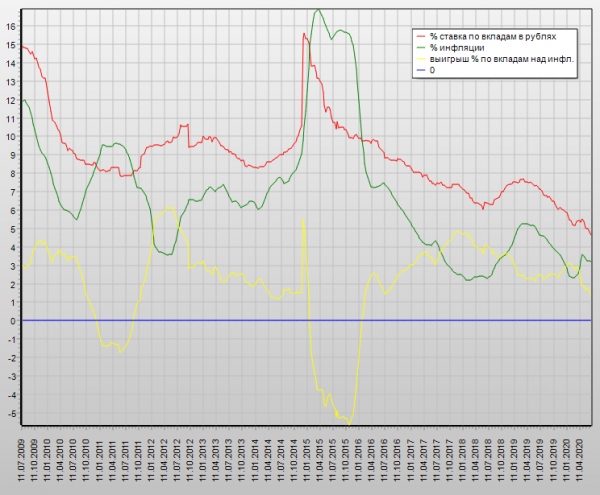

Söguleg greining á innlánsvöxtum

Rúblainnstæður í Rússlandi undanfarin ár hafa að mestu farið fram úr verðbólgu. En ekki um 4,5%, eins og fasteignir til leigu, heldur að meðaltali um 2%.

Á myndinni hér að neðan sjáum við gangverkið við að bera saman innlánsvexti og verðbólgu.

Ég mun taka eftir því augnabliki að tekjur af innlánum slá verðbólgu nokkru sterkari en á myndinni hér að ofan af eftirfarandi ástæðum:

- Þú getur fest vexti á endurnýjuðum innlánum á hagstæðum tíma í nokkra mánuði fyrirfram

- Mánaðarleg fjármögnun, sem er einkennandi fyrir mörg framlög sem eru innifalin í þessum meðaltölum, bætir við hagnaði vegna samsettra vaxta

- Hér að ofan var tekið tillit til gengis fyrir 10 bestu bankana samkvæmt upplýsingum frá Bank of Russia, utan efstu 10 má finna vexti aðeins hærri

Varðandi innlán í dollurum og evrum, mun ég segja að þær slá verðbólgu í dollurum og evrum, í sömu röð, veikari en rúblan slær rúblaverðbólgu.

Söguleg greining á hlutabréfamarkaði

Nú skulum við líta á fjölbreyttari og áhættusamari markað fyrir rússnesk hlutabréf. Arðsemi fjárfestingar í hlutabréfum er ekki föst og getur verið mjög mismunandi. Hins vegar, ef þú dreifir eignum og fjárfestir í langan tíma, getur þú rakið meðalársvexti sem einkennir árangur af fjárfestingu í hlutabréfasafni.

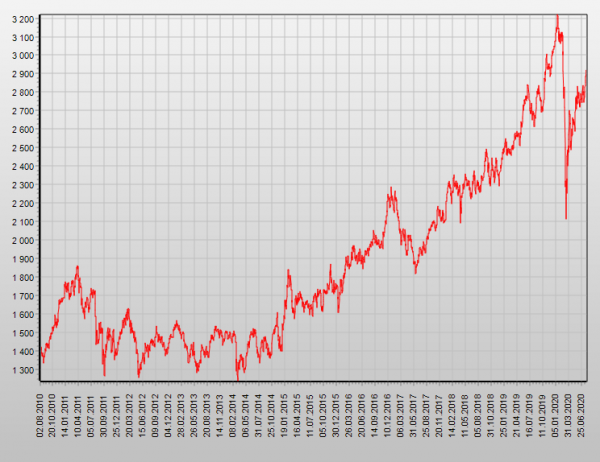

Fyrir lesendur sem eru fjarri umræðuefninu ætla ég að segja nokkur orð um hlutabréfavísitölur. Í Rússlandi er Moscow Exchange vísitalan, sem sýnir gangverki rúblunnar verðmæti eignasafns sem samanstendur af 50 stærstu rússnesku hlutabréfunum. Samsetning vísitölunnar og hlutfall hlutabréfa hvers fyrirtækis fer eftir umfangi viðskipta, umfangi viðskipta, fjölda hlutabréfa í umferð. Myndin hér að neðan sýnir hvernig Moscow Exchange vísitalan (þ.e. svona meðaleignasafn) hefur vaxið undanfarin ár.

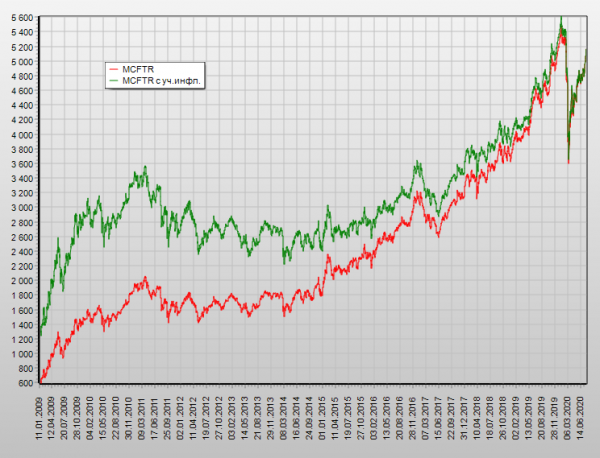

Eigendur flestra hlutabréfa fá reglulega greiddan arð sem hægt er að endurfjárfesta í sömu hlutabréfum og afla tekna. Skattur ber að greiða af mótteknum arði. Moscow Exchange Index tekur ekki tillit til arðsávöxtunar.

Þess vegna munum við hafa meiri áhuga á Moscow Exchange Gross Total Return Index (MCFTR), sem tekur mið af mótteknum arði og skatti sem dreginn er af þessum arði. Við skulum sýna á myndinni hér að neðan hvernig þessi vísitala hefur breyst á undanförnum árum. Að auki tökum við tillit til verðbólgu og sjáum hvernig þessi vísitala óx í nútímaverði:

Græna línuritið er raunvirði eignasafnsins í nútímaverði, ef þú fjárfestir í Moscow Exchange vísitölunni, endurfjárfestir reglulega arð og borgar skatta.

Við skulum sjá hver var vöxtur MCFTR vísitölunnar undanfarin 1,2,3,…,11 ár. Þeir. Hver væri ávöxtun okkar ef við keyptum hlutabréf í hlutfalli við þessa vísitölu og endurfjárfestum reglulega arðinn sem við fengum í sömu hlutabréfum:

Ár

Byrja

End

MCFTR

snemma Með

taka með í reikninginn

infl.

MCFTR

sam. Með

taka með í reikninginn

infl.

Coeff.

vöxtur

Árleg

stuðull

vöxtur

1

30.07.2019

30.07.2020

4697,47

5095,54

1,084741

1,084741

2

30.07.2018

30.07.2020

3835,52

5095,54

1,328513

1,152612

3

30.07.2017

30.07.2020

3113,38

5095,54

1,636659

1,178472

4

30.07.2016

30.07.2020

3115,30

5095,54

1,635650

1,130896

5

30.07.2015

30.07.2020

2682,35

5095,54

1,899655

1,136933

6

30.07.2014

30.07.2020

2488,07

5095,54

2,047989

1,126907

7

30.07.2013

30.07.2020

2497,47

5095,54

2,040281

1,107239

8

30.07.2012

30.07.2020

2634,99

5095,54

1,933799

1,085929

9

30.07.2011

30.07.2020

3245,76

5095,54

1,569907

1,051390

10

30.07.2010

30.07.2020

2847,81

5095,54

1,789284

1,059907

11

30.07.2009

30.07.2020

2223,17

5095,54

2,292015

1,078318

Við sjáum að ef við hefðum fjárfest fyrir mörgum árum hefðum við unnið verðbólgu upp á 5-18% árlega, allt eftir árangri innkomustaðarins.

Gerum eina töflu í viðbót - ekki arðsemi fyrir öll síðustu N ár, heldur arðsemi fyrir hvert af síðustu N eins árs tímabilum:

Ár

Byrja

End

MCFTR

snemma Með

taka með í reikninginn

infl.

MCFTR

sam. Með

taka með í reikninginn

infl.

Árleg

stuðull

vöxtur

1

30.07.2019

30.07.2020

4697,47

5095,54

1,084741

2

30.07.2018

30.07.2019

3835,52

4697,47

1,224728

3

30.07.2017

30.07.2018

3113,38

3835,52

1,231947

4

30.07.2016

30.07.2017

3115,30

3113,38

0,999384

5

30.07.2015

30.07.2016

2682,35

3115,30

1,161407

6

30.07.2014

30.07.2015

2488,07

2682,35

1,078085

7

30.07.2013

30.07.2014

2497,47

2488,07

0,996236

8

30.07.2012

30.07.2013

2634,99

2497,47

0,947810

9

30.07.2011

30.07.2012

3245,76

2634,99

0,811825

10

30.07.2010

30.07.2011

2847,81

3245,76

1,139739

11

30.07.2009

30.07.2010

2223,17

2847,81

1,280968

Við sjáum að ekki voru öll árin farsæl, en misheppnuðum árum fylgdu árangursrík ár sem „löguðu allt“.

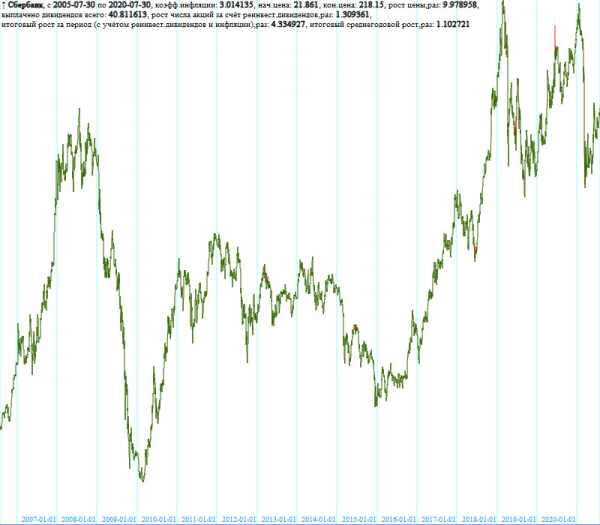

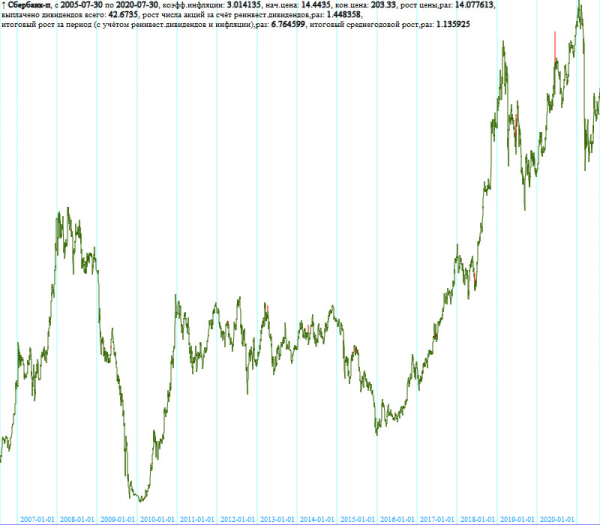

Nú, til að fá betri skilning, skulum við draga út úr þessari vísitölu og líta á dæmið um tiltekið hlutabréf, hver væri niðurstaðan ef þú fjárfestir í þessum hlutabréfum fyrir 15 árum, endurfjárfestir arð og borgaðir skatta. Sjáum niðurstöðuna að teknu tilliti til verðbólgu, þ.e. á núverandi verðlagi. Hér að neðan er dæmi um venjulegan hlut Sberbank. Græna línuritið sýnir gangverkið í verðmæti eignasafnsins, sem upphaflega samanstóð af einum hlut Sberbank á núverandi verði, að teknu tilliti til endurfjárfestingar arðs. Í 15 ár hefur verðbólga lækkað gengi rúblunnar um 3.014135 sinnum. Hlutur Sberbank í gegnum árin hefur hækkað í verði úr 21.861 rúblur. allt að 218.15 rúblur, þ.e. hækkaði verðið um 9.978958 sinnum án verðbólgu. Á þessum árum var eiganda eins hlutar greiddur á mismunandi tímum arður, að frádregnum sköttum, að upphæð 40.811613 rúblur. Fjárhæðir greiddra arðs eru sýndar á myndinni sem rauðar lóðréttar stikur og vísa ekki til myndarinnar sjálfrar, þar sem einnig er tekið tillit til arðs og endurfjárfestingar þeirra. Ef í hvert skipti sem þessi arður var notaður til að kaupa hlutabréf Sberbank aftur, þá átti hluthafinn ekki einn, heldur 1.309361 hluti í lok tímabilsins. Að teknu tilliti til endurfjárfestingar arðs og verðbólgu hefur upprunalega eignasafnið hækkað í verði um 4.334927 sinnum á 15 árum, þ.e. hækkaði í verði um 1.102721 sinnum á ári. Alls færði venjulegur hlutur Sberbank eigandanum að meðaltali 10,27% á ári yfir verðbólgu á hverju síðustu 15 ára:

Sem annað dæmi skulum við taka svipaða mynd með gangverki forgangshlutabréfa Sberbank. Forgangshlutur Sberbank færði eigandanum enn meira að meðaltali, 13,59% á ári umfram verðbólgu hvert af síðustu 15 árum:

Þessar niðurstöður verða örlítið lægri í reynd, því þegar þú kaupir hlutabréf þarftu að borga litla miðlunarþóknun. Jafnframt er hægt að bæta útkomuna enn frekar ef þú notar Einstaklingsreikninginn sem gerir þér kleift að fá skattafslátt frá ríkinu að ákveðnu takmörkuðu magni. Ef þú hefur ekki heyrt um þetta er mælt með því að leita að skammstöfuninni "IIS". Við skulum heldur ekki gleyma að nefna að IIS er hægt að opna hjá Sberbank.

Þannig að við höfum áður fengið að það er sögulega hagkvæmara að fjárfesta í hlutabréfum en í fasteignum og innlánum. Til gamans má nefna að hér er smellur á topp 20 hlutabréfin sem hafa verið í viðskiptum á markaðnum í meira en 10 ár, fengin vegna gagnagreiningar. Í síðasta dálki sjáum við hversu oft hlutabréfasafnið stækkaði að meðaltali á hverju ári, að teknu tilliti til verðbólgu og endurfjárfestingar arðs. Við sjáum að mörg hlutabréf slá verðbólgu um meira en 10%:

Action

Byrja

End

Coeff. verðbólgu

Byrjun verð

Sam. verð

Vöxtur

tölurnar

hlutabréf

á kostnað

endurvekja-

stöðvar

deild-

dendov,

tími

úrslitaleikur

miðlungs-

árlega

vöxtur, sinnum

Lenzoloto

30.07.2010

30.07.2020

1,872601

1267,02

17290

2,307198

1,326066

NKNKH ap

30.07.2010

30.07.2020

1,872601

5,99

79,18

2,319298

1,322544

MGTS-4ap

30.07.2010

30.07.2020

1,872601

339,99

1980

3,188323

1,257858

Tatnft 3ap

30.07.2010

30.07.2020

1,872601

72,77

538,8

2,037894

1,232030

MGTS-5ao

30.07.2010

30.07.2020

1,872601

380,7

2275

2,487047

1,230166

Akron

30.07.2010

30.07.2020

1,872601

809,88

5800

2,015074

1,226550

Lenzól. upp

30.07.2010

30.07.2020

1,872601

845

5260

2,214068

1,220921

NKNKh JSC

30.07.2010

30.07.2020

1,872601

14,117

92,45

1,896548

1,208282

Lenenerg-bls

30.07.2010

30.07.2020

1,872601

25,253

149,5

1,904568

1,196652

GMKNorNik

30.07.2010

30.07.2020

1,872601

4970

19620

2,134809

1,162320

Surgnfgz-bls

30.07.2010

30.07.2020

1,872601

13,799

37,49

2,480427

1,136619

IRKUT-3

30.07.2010

30.07.2020

1,872601

8,127

35,08

1,543182

1,135299

Tatnft 3ao

30.07.2010

30.07.2020

1,872601

146,94

558,4

1,612350

1,125854

Novatek JSC

30.07.2010

30.07.2020

1,872601

218,5

1080,8

1,195976

1,121908

SevSt-AO

30.07.2010

30.07.2020

1,872601

358

908,4

2,163834

1,113569

Krasesb ao

30.07.2010

30.07.2020

1,872601

3,25

7,07

2,255269

1,101105

CHTPZ JSC

30.07.2010

30.07.2020

1,872601

55,7

209,5

1,304175

1,101088

Sberbank-bls

30.07.2010

30.07.2020

1,872601

56,85

203,33

1,368277

1,100829

PIK JSC

30.07.2010

30.07.2020

1,872601

108,26

489,5

1,079537

1,100545

LUKOIL

30.07.2010

30.07.2020

1,872601

1720

5115

1,639864

1,100444

Nú, eftir að hafa hlaðið niður gögnum, munum við leysa nokkur vandamál um hvað nákvæmlega er þess virði að fjárfesta í, ef við teljum að langtímaþróun í verðmæti ákveðinna hlutabréfa haldi áfram. Það er ljóst að það er ekki fullkomlega réttlætanlegt að spá fyrir um framtíðarverð samkvæmt fyrri mynd, en við munum leita að sigurvegurum í fjárfestingum fyrir liðin tímabil í nokkrum flokkum.

Verkefni. Finndu hlutinn sem stöðugt er betri en fasteignir (CAGR 1.045 yfir verðbólgu) hámarksfjölda skipta á hverju af síðustu 10 eins árs tímabilunum sem hlutabréfin verslaðu.

Í þessu og eftirfarandi verkefnum er átt við ofangreint líkan með endurfjárfestingu arðs og reikningshaldi fyrir verðbólgu.

Hér eru sigurvegararnir í þessum flokki samkvæmt gagnagreiningu okkar. Hlutabréfin í efsta sæti töflunnar standa sig stöðugt vel ár eftir ár án falls. Hér er ár 1 30.07.2019/30.07.2020/2-30.07.2018/30.07.2019/XNUMX, ár XNUMX er XNUMX/XNUMX/XNUMX-XNUMX/XNUMX/XNUMX o.s.frv.:

Action

Númer

sigrar

yfir

fasteign

ýta-

stu

í

eftir-

daga

10 ár

Ár 1

Ár 2

Ár 3

Ár 4

Ár 5

Ár 6

Ár 7

Ár 8

Ár 9

Ár 10

Tatnft 3ap

8

0,8573

1,4934

1,9461

1,6092

1,0470

1,1035

1,2909

1,0705

1,0039

1,2540

MGTS-4ap

8

1,1020

1,0608

1,8637

1,5106

1,7244

0,9339

1,1632

0,9216

1,0655

1,6380

CHTPZ JSC

7

1,5532

1,2003

1,2495

1,5011

1,5453

1,2926

0,9477

0,9399

0,3081

1,3666

SevSt-AO

7

0,9532

1,1056

1,3463

1,1089

1,1955

2,0003

1,2501

0,6734

0,6637

1,3948

NKNKh JSC

7

1,3285

1,5916

1,0821

0,8403

1,7407

1,3632

0,8729

0,8678

1,0716

1,7910

MGTS-5ao

7

1,1969

1,0688

1,8572

1,3789

2,0274

0,8394

1,1685

0,8364

1,0073

1,4460

Gazpromneft

7

0,8119

1,3200

1,6868

1,2051

1,1751

0,9197

1,1126

0,7484

1,1131

1,0641

Tatnft 3ao

7

0,7933

1,0807

1,9714

1,2109

1,0728

1,1725

1,0192

0,9815

1,0783

1,1785

Lenenerg-bls

7

1,3941

1,1865

1,7697

2,4403

2,2441

0,6250

1,2045

0,7784

0,4562

1,4051

NKNKH ap

7

1,3057

2,4022

1,2896

0,8209

1,2356

1,6278

0,7508

0,8449

1,5820

2,4428

Surgnfgz-bls

7

1,1897

1,0456

1,2413

0,8395

0,9643

1,4957

1,2140

1,1280

1,4013

1,0031

Við sjáum að jafnvel leiðtogarnir unnu ekki fasteignir með tilliti til arðsemi á hverju ári. Sterk stökk í arðsemisstigi á mismunandi árum sýnir að ef þú vilt stöðugleika er betra að auka fjölbreytni í eignum og helst fjárfesta í vísitölu.

Nú mótum við og leysum slíkt vandamál fyrir gagnagreiningu. Er það þess virði að spekúlera aðeins, í hvert skipti að kaupa hlutabréf M dögum fyrir arðgreiðsludag og selja hlutabréf N dögum eftir arðgreiðsludag? Er betra að uppskera arð og „fara úr sjóðnum“ en „setja í sjóðnum“ allt árið um kring? Gerum ráð fyrir að það sé ekkert tap á þóknuninni af slíkri inn- og útgöngu. Og gagnagreining mun hjálpa okkur að finna mörk M og N gangsins, sem hefur í gegnum tíðina gengið best í uppskeru arðs í stað þess að eiga hlutabréf í langan tíma.

Hér er saga frá 2008.

John Smith, sem stökk út um gluggann á 75. hæð á Wall Street, eftir að hafa lent í jörðu, stökk 10 metra, sem vann morgunfall hans nokkuð til baka.

Svo er það með arðgreiðslur: við gerum ráð fyrir að í markaðshreyfingunni í grennd við arðgreiðsludaginn komi fram of mikil markaðsspeglun, þ.e. af sálrænum ástæðum getur markaðurinn lækkað eða hækkað meira en arðsfjárhæðin krefst.

Verkefni. Áætla endurheimtuhlutfall hlutabréfa eftir greiðslu arðs. Er betra að fara inn í aðdraganda arðgreiðslu og hætta nokkru seinna en að eiga hlutabréfin allt árið um kring? Hversu mörgum dögum fyrir arðgreiðsluna ætti ég að slá inn hlutinn og hversu mörgum dögum eftir arðgreiðsluna ætti ég að fara úr hlutabréfinu til að fá hámarkshagnað?

Líkanið okkar hefur reiknað út allar breytingar á breidd hverfisins í kringum arðgreiðsludagana í gegnum tíðina. Eftirfarandi takmarkanir voru samþykktar: M<=30, N>=20. Staðreyndin er sú að dagsetning og upphæð greiðslu er ekki alltaf þekkt fyrirfram en 30 dögum fyrir greiðslu arðs. Einnig kemur arður ekki inn á reikninginn strax, heldur með töf. Við teljum að það taki að minnsta kosti 20 daga að vera tryggður að fá arð af reikningnum og endurfjárfesta hann. Með þessum takmörkunum gaf líkanið eftirfarandi svar. Besti tíminn til að kaupa hlutabréf er 34 dögum fyrir arðgreiðsludag og selja þau 25 dögum eftir arðgreiðsludag. Í þessari atburðarás náðist meðalvöxtur upp á 3,11% á þessu tímabili, sem gefur 20,9% á ári. Þeir. með yfirvegaða fjárfestingarlíkanið (með endurfjárfestingu arðs og að teknu tilliti til verðbólgu), ef þú kaupir hlut 34 dögum fyrir arðgreiðsludag og selur hann 25 dögum eftir arðgreiðsludag, þá erum við með 20,9% á ári umfram verðbólgu hlutfall. Þetta er staðfest með meðaltali yfir öll tilvik arðgreiðslna úr gagnagrunni okkar.

Til dæmis, fyrir forgangshlut í Sberbank, myndi slík innganga-útgöngusviðsmynd gefa 11,72% vöxt umfram verðbólgu fyrir hverja innkomu-útgöngu í nágrenni við arðgreiðsludegi. Þetta er allt að 98,6% á ári umfram verðbólgu. En þetta er auðvitað dæmi um tilviljunarkennda heppni.

Action

inngangur

Arðdagur

Output

Coeff. vöxtur

Sberbank-bls

10.05.2019

13.06.2019

08.07.2019

1,112942978

Sberbank-bls

23.05.2018

26.06.2018

21.07.2018

0,936437635

Sberbank-bls

11.05.2017

14.06.2017

09.07.2017

1,017492563

Sberbank-bls

11.05.2016

14.06.2016

09.07.2016

1,101864592

Sberbank-bls

12.05.2015

15.06.2015

10.07.2015

0,995812419

Sberbank-bls

14.05.2014

17.06.2014

12.07.2014

1,042997818

Sberbank-bls

08.03.2013

11.04.2013

06.05.2013

0,997301095

Sberbank-bls

09.03.2012

12.04.2012

07.05.2012

0,924053861

Sberbank-bls

12.03.2011

15.04.2011

10.05.2011

1,010644958

Sberbank-bls

13.03.2010

16.04.2010

11.05.2010

0,796937418

Sberbank-bls

04.04.2009

08.05.2009

02.06.2009

2,893620094

Sberbank-bls

04.04.2008

08.05.2008

02.06.2008

1,073578067

Sberbank-bls

08.04.2007

12.05.2007

06.06.2007

0,877649005

Sberbank-bls

25.03.2006

28.04.2006

23.05.2006

0,958642001

Sberbank-bls

03.04.2005

07.05.2005

01.06.2005

1,059276282

Sberbank-bls

28.03.2004

01.05.2004

26.05.2004

1,049810801

Sberbank-bls

06.04.2003

10.05.2003

04.06.2003

1,161792898

Sberbank-bls

02.04.2002

06.05.2002

31.05.2002

1,099316569

Þannig að framangreind markaðshugsun á sér stað og á nokkuð breiðu bili arðgreiðsludaga hefur ávöxtunarkrafan í gegnum tíðina verið aðeins hærri en af hlutabréfaeign árið um kring.

Við skulum setja líkanið okkar eitt verkefni í viðbót fyrir gagnagreiningu:

Verkefni. Finndu hlutabréfið með venjulegasta innkomu-útgöngutekjurnar í kringum útborgunardag arðsins. Við munum meta hversu mörg tilvik arðgreiðslna hafa gert það mögulegt að vinna sér inn meira en 10% á ársgrundvelli yfir verðbólgu, ef þú slærð inn hlutabréf 34 dögum fyrir og hættir 25 dögum eftir arðgreiðsludag.

Við munum íhuga hlutabréf þar sem að minnsta kosti 5 tilvik voru um arðgreiðslur. Slaggönguna sem af þessu varð er sýnd hér að neðan. Athugið að líklegast er niðurstaðan aðeins verðmæt frá sjónarhóli gagnagreiningarvandans, en ekki sem hagnýt leiðbeiningar um fjárfestingar.

Action

Númer

tilvik um að vinna

meira en 10% á ári

yfir verðbólgu

Númer

málum

greiðslur

arður

Deildu

málum

sigra

Meðalstuðull vöxtur

Lenzoloto

5

5

1

1,320779017

IDGC SZ

6

7

0,8571

1,070324870

Rollman-bls

6

7

0,8571

1,029644533

Rosseti ap

4

5

0,8

1,279877637

Kubanenr

4

5

0,8

1,248634960

LSR JSC

8

10

0,8

1,085474828

ALROSA JSC

8

10

0,8

1,042920287

FGC UES jsc

6

8

0,75

1,087420610

NCSP JSC

10

14

0,7143

1,166690777

KuzbTK JSC

5

7

0,7143

1,029743667

Frá greiningu á hlutabréfamarkaði getum við dregið eftirfarandi ályktanir:

- Staðfest hefur verið að arðsemi hlutabréfa sem gefin eru upp í efni miðlara, fjárfestingarfélaga og annarra hagsmunaaðila er hærri en innlán og fjárfestingarfasteignir.

- Sveiflur á hlutabréfamarkaði eru mjög miklar en hægt er að fjárfesta í langan tíma með verulegri dreifingu eignasafnsins. Vegna viðbótar 13% skattaafsláttar þegar fjárfest er í IIS er mjög ráðlegt að opna hlutabréfamarkaðinn fyrir sjálfan þig og það er hægt að gera, þar á meðal hjá Sberbank.

- Byggt á greiningu á niðurstöðum fyrri tímabila fundust leiðtogar hvað varðar stöðuga háa arðsemi og arðsemi inn- og útgöngu í nágrenni við arðgreiðsludegi. Hins vegar eru niðurstöðurnar ekki svo ótvíræðar og þú ættir ekki að hafa þær að leiðarljósi í fjárfestingu þinni. Þetta voru dæmi um gagnagreiningarverkefni.

Alls

Það er gagnlegt að halda skrá yfir eign þína, sem og tekjur og gjöld. Það hjálpar við fjárhagsáætlun. Ef þér tekst að spara peninga, þá eru tækifæri til að fjárfesta þá á hærri hraða en verðbólgu. Greining á gögnum frá Sberbank gagnavatninu sýndi að innlán skila 2% árlega, leiguíbúðir - 4,5% og rússnesk hlutabréf - um 10% yfir verðbólgu með verulega meiri áhættu.

Höfundur: Mikhail Grichik, sérfræðingur í fagsamfélagi Sberbank SberProfi DWH/BigData.

SberProfi DWH/BigData fagsamfélagið ber ábyrgð á að þróa hæfni á sviðum eins og Hadoop vistkerfinu, Teradata, Oracle DB, GreenPlum, sem og BI tólum Qlik, SAP BO, Tableau o.fl.

Heimild: www.habr.com