Дәстүрлі мағынадағы «алтын қатынас» туралы бірнеше сөз

Егер сегмент үлкен бөлікке қатысты болатындай бөліктерге бөлінсе, үлкені бүкіл сегментке қатысты болса, онда мұндай бөлу 1/1,618 пропорциясын береді деп есептеледі. Ежелгі гректер оны одан да ежелгі мысырлықтардан алып, «алтын қатынас» деп атады. Және көптеген архитектуралық құрылымдар - ғимараттар контурларының арақатынасы, олардың негізгі элементтерінің арасындағы байланыс - Мысыр пирамидаларынан басталып, Ле Корбюзьенің теориялық конструкцияларына дейін - осы пропорцияға негізделген.

Ол сондай-ақ Фибоначчи сандарына сәйкес келеді, олардың спиральдары осы пропорцияның егжей-тегжейлі геометриялық суретін береді.

Оның үстіне адам денесінің өлшемдері (табаннан кіндікке дейін, кіндіктен басына дейін, басынан жоғары көтерілген қолдың саусақтарына дейін), орта ғасырларда байқалған идеалды пропорциялардан (Витрувиялық адам, т.б.) .) және КСРО халқының антропометриялық өлшемдерімен аяқталатындар әлі де осы пропорцияға жақын.

Егер ұқсас фигуралар мүлдем басқа биологиялық объектілерде: моллюска қабықтарында, күнбағыс пен балқарағай конусында тұқымдардың орналасуын қоссақ, онда 1,618-ден басталатын иррационал санның неліктен «құдай» деп жарияланғаны түсінікті - оның іздері тіпті Фибоначчи спиральдарына қарай тартылатын галактикалар түрінде де байқауға болады!

Жоғарыда келтірілген мысалдардың барлығын ескере отырып, мынаны болжауға болады:

- біз шынымен «үлкен деректермен» айналысамыз,

- тіпті бірінші жуықтау үшін де олар «алтын бөлімнің» және оған жақын құндылықтардың белгілі, әмбебаптығы болмаса, әдеттен тыс кең таралуын көрсетеді.

Экономикада

Лоренц диаграммалары кеңінен танымал және үй шаруашылығының кірістерін бейнелеу үшін қарқынды қолданылады. Әртүрлі өзгерістері мен нақтылаулары бар бұл қуатты макроэкономикалық құралдар (децильдік коэффициент, Джини индексі) статистикада елдерді және олардың сипаттамаларын әлеуметтік-экономикалық салыстыру үшін қолданылады және салық, денсаулық сақтау саласында ірі саяси және бюджеттік шешімдер қабылдауға негіз бола алады. , дамушы елдер мен аймақтарды дамыту жоспарлары.

Кәдімгі күнделікті санада кіріс пен шығыс бір-бірімен тығыз байланысты болса да, Google-де бұлай емес... Таңғаларлығы, мен тек Лоренц диаграммалары мен екі ресейлік автордың шығыстарды бөлу арасындағы байланысты таба алдым (мен риза болар едім) егер біреу Интернеттің орыс және ағылшын тілді секторларындағы сияқты жұмыстарды білсе).

Біріншісі – Т.М.Буеваның диссертациясы. Диссертация, атап айтқанда, Мари құс фабрикаларындағы шығындарды оңтайландыруға арналды.

Басқа автор В.В. Матохин (авторлардың өзара сілтемелері бар) мәселеге кеңірек қарайды. Бастауыш білімі бойынша физик Матохин басқару шешімдерін қабылдауда қолданылатын деректерді статистикалық өңдеумен, сондай-ақ компаниялардың бейімделгіштігі мен басқарылуын бағалаумен айналысады.

Төменде келтірілген тұжырымдама мен мысалдар В.Матохин мен оның әріптестерінің (Матохин, 1995), (Antoniou et al., 2002), (Kryanev, et al., 1998), (Matohin et al. 2018) еңбектерінен алынған. . Осыған байланысты, олардың шығармаларын түсіндірудегі мүмкін қателер осы жолдардың авторының жеке меншігі болып табылатынын және оларды түпнұсқа академиялық мәтіндерге жатқызуға болмайтынын қосу керек.

Күтпеген консистенция

Төмендегі графиктерде көрсетілген.

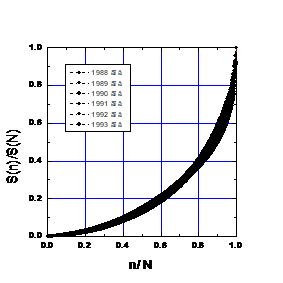

1. «Жоғары температуралық асқын өткізгіштік» мемлекеттік бағдарламасы бойынша ғылыми-техникалық жұмыстар конкурсына гранттарды бөлу. (Матохин, 1995)

1-сурет. 1988-1994 жылдардағы жобаларға қаражатты жыл сайын бөлудегі пропорциялар.

Жылдық бөлудің негізгі сипаттамалары 3-кестеде көрсетілген, мұнда SN - бөлінген қаражаттың жылдық сомасы (млн. рубльмен), ал N - қаржыландырылған жобалардың саны. Осы жылдар ішінде байқау қазылар алқасының жеке құрамының, конкурстық бюджеттің, тіпті ақша ауқымының да (1991 жылғы реформаға дейін және одан кейінгі) өзгергенін ескерсек, уақыт өте келе нақты қисықтардың тұрақтылығы таң қалдырады. Графиктегі қара жолақ тәжірибелік нүктелерден тұрады.

| 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | ||

| S | 273 | 362 | 432 | 553 | 345 | 353 | 253 | X |

| Sn | 143.1 | 137.6 | 136.9 | 411.2 | 109.4 | 920 | 977 | Y |

3-кесте

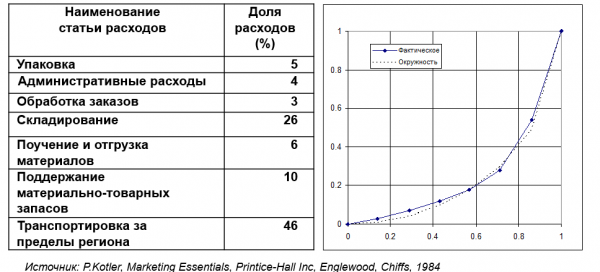

2. Тауарлы-материалдық қорларды сатумен байланысты шығындар қисығы (Котляр, 1989)

2-сурет

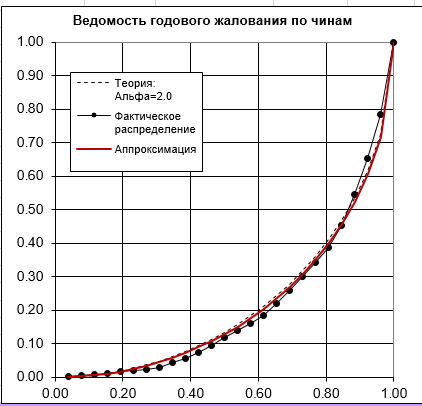

3. Рандер бойынша жалақының тарифтік кестесі

Диаграмманы құруға мысал ретінде «Ведомости: әр дәрежедегі штатқа қанша қарапайым жылдық жалақы болуы керек» (Суворов, 2014) («Жеңіс туралы ғылым») құжатынан деректер алынды.

|  Күріш. 3. Ранг бойынша жылдық жалақының пропорционалдылығының диаграммасы |

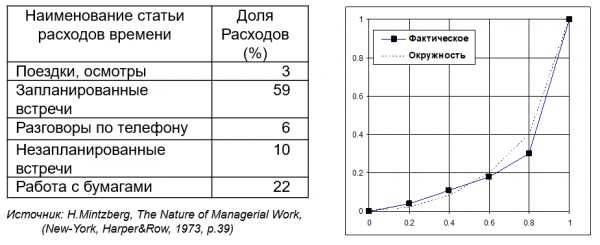

4. Американдық орта менеджердің орташа жұмыс кестесі (Минцберг, 1973)

4-сурет

Ұсынылған стандартталған графиктер олар көрсететін экономикалық қызметте жалпы заңдылық бар екенін көрсетеді. Экономикалық қызметтің ерекшеліктеріндегі, оның орны мен уақытындағы түбегейлі айырмашылықтарды ескере отырып, графиктердің ұқсастығы экономикалық жүйелердің жұмыс істеуінің қандай да бір іргелі шартымен байланысты болуы әбден мүмкін. Басқаша емес, мыңдаған жылдардан астам экономикалық қызмет, көптеген сынақтар мен қателіктер негізінде осы қызмет субъектілері ресурстарды бөлудің оңтайлы стратегиясын тапты. Және олар оны қазіргі әрекеттерінде интуитивті түрде пайдаланады. Бұл болжам белгілі Парето принципімен жақсы үйлеседі: біздің күш-жігеріміздің 20% -ы нәтиженің 80% береді. Бұл жерде де ұқсас нәрсе болып жатқаны анық. Берілген графиктер эмпирикалық үлгіні өрнектейді, егер ол Лоренц диаграммасына түрленсе, 2-ге тең альфа көрсеткішімен жеткілікті дәлдікпен сипатталады. Бұл көрсеткішпен Лоренц диаграммасы шеңбердің бөлігіне айналады.

Әлі тұрақты атауы жоқ бұл сипатты өмір сүру деп атауға болады. Табиғатта тіршілік етуге ұқсастық бойынша экономикалық жүйенің өмір сүруі оның әлеуметтік-экономикалық орта жағдайларына дамыған бейімделуімен және нарықтық конъюнктураның өзгеруіне бейімделу қабілетімен анықталады.

Бұл шығындарды бөлу идеалға жақын болатын жүйенің (альфа көрсеткіші 2-ге тең немесе шығындарды «шеңбер бойынша» бөлу) қазіргі түрінде сақталуының ең үлкен мүмкіндігі бар екенін білдіреді. Бір қызығы, кейбір жағдайларда мұндай бөлу кәсіпорынның ең үлкен табыстылығын анықтайды. Мысалы, мұнда. Идеалдан ауытқу коэффициенті неғұрлым төмен болса, кәсіпорынның табыстылығы соғұрлым жоғары болады (Буева, 2002).

Кесте (фрагмент)

| Шаруашылық, аудан атауы | Табыстылық (%) | Ауытқу коэффициенті | |

| 1 | Волжский ауданы «Волжская» МКҚК | 13,0 | 0,336 |

| 2 | СПК п/ф "Горномарийская" | 11,1 | 0,18 |

| 3 | UMSP s-z «Звениговский» | 33,7 | 0,068 |

| 4 | «Марийское» ЖАҚ Медведев ауданы | 7,5 | 0,195 |

| 5 | «Тепличное» АҚ Медведев ауданы | 16,3 | 0,107 |

| ... | |||

| 47 | ӘКК (к-з) «Рассвет» Совет ауданы | 3,2 | 0,303 |

| 48 | СБ «Броневик» Килемар ауданы | 14,2 | 0,117 |

| 49 | Моркин ауданы «Авангард» ауылшаруашылық академиясы ӘКК | 6,5 | 0,261 |

| 50 | SHA k-z im. Петров Моркин ауданы | 22,5 | 0,135 |

Практикалық қорытындылар

Компаниялар үшін де, үй шаруашылықтары үшін де шығындарды жоспарлау кезінде олардың негізінде Лоренц қисығын тұрғызып, оны идеалдымен салыстыру пайдалы. Диаграммаңыз идеалға неғұрлым жақын болса, соғұрлым сіз дұрыс жоспарлап отырсыз және әрекетіңіз сәтті болады. Мұндай жақындық сіздің жоспарларыңыздың Парето принципі сияқты жалпы қабылданған эмпирикалық заңдарда сақталған адамның шаруашылық әрекетінің тәжірибесіне жақын екенін растайды.

Дегенмен, бұл жерде сөз рентабельділікке бағытталған жетілген экономикалық жүйенің жұмыс істеуі туралы болып отыр деп болжауға болады. Егер біз кірісті ұлғайту туралы емес, мысалы, компанияны модернизациялау немесе оның нарықтағы үлесін түбегейлі арттыру міндеті туралы айтатын болсақ, сіздің шығындарды бөлу қисығы шеңберден ауытқиды.

Нақты экономикасы бар стартап жағдайында табыстың ең жоғары ықтималдығына сәйкес келетін Лоренц диаграммасы да шеңберден ауытқыйтыны анық. Шығындарды бөлу қисығының шеңберге ауытқуы тәуекелдердің жоғарылауына да, компанияның бейімделу қабілетінің төмендеуіне де сәйкес келеді деп болжауға болады. Дегенмен, стартаптар туралы үлкен статистикалық деректерге сүйенбестен (табысты да, сәтсіз де) негізделген, білікті болжамдар жасау мүмкін емес.

Басқа гипотезаға сәйкес, шығындарды бөлу қисығының шеңберден сыртқа қарай ауытқуы менеджменттің шектен тыс реттелуінің сигналы да, жақындап келе жатқан банкроттықтың да белгісі болуы мүмкін. Бұл гипотезаны тексеру үшін белгілі бір анықтамалық база қажет, ол стартаптар жағдайындағыдай, қоғамдық игілікте болуы екіталай.

Орнына жасасу

Бұл тақырыптағы алғашқы үлкен басылымдар 1995 жылдан басталады (Матохин, 1995). Бұл жұмыстардың аз белгілі табиғаты, олардың әмбебаптығына және экономистер кеңінен қолданатын модельдер мен құралдардың түбегейлі жаңа қолданылуына қарамастан, қандай да бір мағынада жұмбақ күйінде қалып отыр...

Ақпарат көзі: www.habr.com