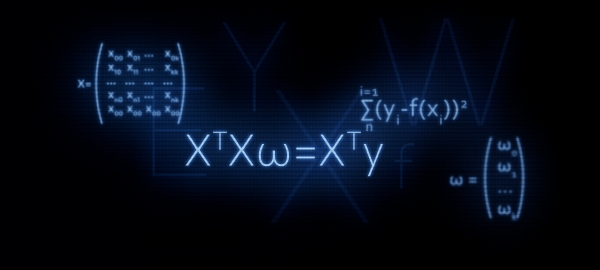

ຈຸດປະສົງຂອງບົດຄວາມແມ່ນເພື່ອສະຫນັບສະຫນູນນັກວິທະຍາສາດຂໍ້ມູນເລີ່ມຕົ້ນ. IN ພວກເຮົາໄດ້ອະທິບາຍສາມວິທີການແກ້ໄຂສົມຜົນ regression ເສັ້ນຊື່: ການແກ້ໄຂວິເຄາະ, ການສືບເຊື້ອສາຍ gradient, stochastic gradient descent. ຫຼັງຈາກນັ້ນ, ສໍາລັບການແກ້ໄຂການວິເຄາະພວກເຮົານໍາໃຊ້ສູດ  . ໃນບົດຄວາມນີ້, ຕາມທີ່ຫົວຂໍ້ແນະນໍາ, ພວກເຮົາຈະໃຫ້ເຫດຜົນວ່າການນໍາໃຊ້ສູດນີ້ຫຼື, ໃນຄໍາສັບຕ່າງໆອື່ນໆ, ພວກເຮົາຈະມາຈາກມັນເອງ.

. ໃນບົດຄວາມນີ້, ຕາມທີ່ຫົວຂໍ້ແນະນໍາ, ພວກເຮົາຈະໃຫ້ເຫດຜົນວ່າການນໍາໃຊ້ສູດນີ້ຫຼື, ໃນຄໍາສັບຕ່າງໆອື່ນໆ, ພວກເຮົາຈະມາຈາກມັນເອງ.

ເປັນຫຍັງມັນເຮັດໃຫ້ຄວາມຮູ້ສຶກທີ່ຈະເອົາໃຈໃສ່ເປັນພິເສດຕໍ່ສູດ  ?

?

ມັນແມ່ນກັບສົມຜົນ matrix ທີ່ໃນກໍລະນີຫຼາຍທີ່ສຸດ, ຫນຶ່ງເລີ່ມຕົ້ນທີ່ຈະຮູ້ຈັກກັບ regression ເສັ້ນ. ໃນຂະນະດຽວກັນ, ການຄິດໄລ່ລະອຽດຂອງວິທີການທີ່ໄດ້ມາຈາກສູດແມ່ນຫາຍາກ.

ສໍາລັບຕົວຢ່າງ, ໃນຫຼັກສູດການຮຽນຮູ້ເຄື່ອງຈັກຈາກ Yandex, ເມື່ອນັກຮຽນຖືກນໍາສະເຫນີໃຫ້ເປັນປົກກະຕິ, ເຂົາເຈົ້າໄດ້ຖືກສະເຫນີໃຫ້ໃຊ້ຫນ້າທີ່ຈາກຫ້ອງສະຫມຸດ. sklearn, ໃນຂະນະທີ່ບໍ່ມີຄໍາທີ່ກ່າວເຖິງກ່ຽວກັບການເປັນຕົວແທນຂອງ matrix ຂອງ algorithm. ມັນແມ່ນໃນເວລານີ້ທີ່ຜູ້ຟັງບາງຄົນອາດຈະຕ້ອງການທີ່ຈະເຂົ້າໃຈບັນຫານີ້ໃນລາຍລະອຽດເພີ່ມເຕີມ - ຂຽນລະຫັດໂດຍບໍ່ຕ້ອງໃຊ້ຫນ້າທີ່ກຽມພ້ອມ. ແລະເພື່ອເຮັດສິ່ງນີ້, ທໍາອິດທ່ານຕ້ອງນໍາສະເຫນີສົມຜົນທີ່ມີ normalizer ໃນຮູບແບບ matrix. ບົດຄວາມນີ້ຈະອະນຸຍາດໃຫ້ຜູ້ທີ່ປາຖະຫນາທີ່ຈະຊໍານິຊໍານານດັ່ງກ່າວ. ໃຫ້ເລີ່ມຕົ້ນ.

ເງື່ອນໄຂເບື້ອງຕົ້ນ

ຕົວຊີ້ວັດເປົ້າຫມາຍ

ພວກເຮົາມີຂອບເຂດຂອງມູນຄ່າເປົ້າຫມາຍ. ຕົວຢ່າງ, ຕົວຊີ້ວັດເປົ້າຫມາຍອາດຈະເປັນລາຄາຂອງຊັບສິນໃດກໍ່ຕາມ: ນ້ໍາມັນ, ຄໍາ, ເຂົ້າສາລີ, ເງິນໂດລາ, ແລະອື່ນໆ. ໃນເວລາດຽວກັນ, ໂດຍຈໍານວນຂອງຕົວຊີ້ວັດເປົ້າຫມາຍທີ່ມີມູນຄ່າພວກເຮົາຫມາຍເຖິງຈໍານວນຂອງການສັງເກດການ. ການສັງເກດການດັ່ງກ່າວອາດຈະເປັນຕົວຢ່າງ, ລາຄານ້ໍາມັນປະຈໍາເດືອນສໍາລັບປີ, ນັ້ນແມ່ນ, ພວກເຮົາຈະມີມູນຄ່າເປົ້າຫມາຍ 12. ໃຫ້ເລີ່ມຕົ້ນແນະນໍາ notation ໄດ້. ໃຫ້ພວກເຮົາສະແດງແຕ່ລະມູນຄ່າຂອງຕົວຊີ້ວັດເປົ້າຫມາຍເປັນ  . ໃນຈໍານວນທັງຫມົດພວກເຮົາມີ

. ໃນຈໍານວນທັງຫມົດພວກເຮົາມີ  ການສັງເກດການ, ຊຶ່ງຫມາຍຄວາມວ່າພວກເຮົາສາມາດເປັນຕົວແທນການສັງເກດການຂອງພວກເຮົາເປັນ

ການສັງເກດການ, ຊຶ່ງຫມາຍຄວາມວ່າພວກເຮົາສາມາດເປັນຕົວແທນການສັງເກດການຂອງພວກເຮົາເປັນ  .

.

Regressors

ພວກເຮົາຈະສົມມຸດວ່າມີປັດໃຈຈໍານວນຫນຶ່ງທີ່ອະທິບາຍເຖິງຄຸນຄ່າຂອງຕົວຊີ້ວັດເປົ້າຫມາຍ. ຕົວຢ່າງເຊັ່ນ, ອັດຕາແລກປ່ຽນເງິນໂດລາ / ຮູເບີນແມ່ນມີອິດທິພົນຢ່າງແຂງແຮງຈາກລາຄານ້ໍາມັນ, ອັດຕາທະນາຄານກາງ, ແລະອື່ນໆ. ປັດໃຈດັ່ງກ່າວເອີ້ນວ່າ regressors. ໃນເວລາດຽວກັນ, ແຕ່ລະຕົວຊີ້ວັດເປົ້າຫມາຍຕ້ອງສອດຄ່ອງກັບມູນຄ່າ regressor, ນັ້ນແມ່ນ, ຖ້າພວກເຮົາມີ 12 ຕົວຊີ້ວັດເປົ້າຫມາຍສໍາລັບແຕ່ລະເດືອນໃນປີ 2018, ພວກເຮົາຄວນຈະມີ 12 ມູນຄ່າ regressor ສໍາລັບໄລຍະເວລາດຽວກັນ. ໃຫ້ພວກເຮົາສະແດງຄຸນຄ່າຂອງ regressor ແຕ່ລະຄົນໂດຍ  . ໃຫ້ໃນກໍລະນີຂອງພວກເຮົາມີ

. ໃຫ້ໃນກໍລະນີຂອງພວກເຮົາມີ  regressors (i.e.

regressors (i.e.  ປັດໃຈທີ່ມີອິດທິພົນຕໍ່ຄ່າຕົວຊີ້ວັດເປົ້າຫມາຍ). ນີ້ຫມາຍຄວາມວ່າ regressors ຂອງພວກເຮົາສາມາດນໍາສະເຫນີດັ່ງຕໍ່ໄປນີ້: ສໍາລັບ regressor ທີ 1 (ຕົວຢ່າງ, ລາຄາຂອງນ້ໍາມັນ):

ປັດໃຈທີ່ມີອິດທິພົນຕໍ່ຄ່າຕົວຊີ້ວັດເປົ້າຫມາຍ). ນີ້ຫມາຍຄວາມວ່າ regressors ຂອງພວກເຮົາສາມາດນໍາສະເຫນີດັ່ງຕໍ່ໄປນີ້: ສໍາລັບ regressor ທີ 1 (ຕົວຢ່າງ, ລາຄາຂອງນ້ໍາມັນ):  , ສໍາລັບ regressor ທີ 2 (ຕົວຢ່າງ, ອັດຕາ Fed):

, ສໍາລັບ regressor ທີ 2 (ຕົວຢ່າງ, ອັດຕາ Fed):  , ສໍາລັບ "

, ສໍາລັບ " -th" regressor:

-th" regressor:

ການເພິ່ງພາຕົວຊີ້ບອກເປົ້າໝາຍຕໍ່ກັບຜູ້ຖອຍຫຼັງ

ໃຫ້ພວກເຮົາສົມມຸດວ່າການເພິ່ງພາອາໄສຂອງຕົວຊີ້ວັດເປົ້າຫມາຍ  ຈາກ regressors "

ຈາກ regressors " th" ການສັງເກດສາມາດສະແດງອອກໂດຍຜ່ານສົມຜົນການຖົດຖອຍເສັ້ນຊື່ຂອງຮູບແບບ:

th" ການສັງເກດສາມາດສະແດງອອກໂດຍຜ່ານສົມຜົນການຖົດຖອຍເສັ້ນຊື່ຂອງຮູບແບບ:

ບ່ອນທີ່  - "

- " -th" ຄ່າ regressor ຈາກ 1 ຫາ

-th" ຄ່າ regressor ຈາກ 1 ຫາ  ,

,

- ຈໍານວນຂອງ regressors ຈາກ 1 ຫາ

- ຈໍານວນຂອງ regressors ຈາກ 1 ຫາ

— ຄ່າສໍາປະສິດມຸມ, ເຊິ່ງສະແດງເຖິງຈໍານວນທີ່ຕົວຊີ້ວັດເປົ້າຫມາຍຄໍານວນຈະມີການປ່ຽນແປງໂດຍສະເລ່ຍໃນເວລາທີ່ regressor ມີການປ່ຽນແປງ.

— ຄ່າສໍາປະສິດມຸມ, ເຊິ່ງສະແດງເຖິງຈໍານວນທີ່ຕົວຊີ້ວັດເປົ້າຫມາຍຄໍານວນຈະມີການປ່ຽນແປງໂດຍສະເລ່ຍໃນເວລາທີ່ regressor ມີການປ່ຽນແປງ.

ໃນຄໍາສັບຕ່າງໆອື່ນໆ, ພວກເຮົາແມ່ນສໍາລັບທຸກຄົນ (ຍົກເວັ້ນ  ) ຂອງ regressor ພວກເຮົາກໍານົດຄ່າສໍາປະສິດ "ຂອງພວກເຮົາ"

) ຂອງ regressor ພວກເຮົາກໍານົດຄ່າສໍາປະສິດ "ຂອງພວກເຮົາ"  , ຫຼັງຈາກນັ້ນຄູນຄ່າສໍາປະສິດໂດຍຄ່າຂອງ regressors ".

, ຫຼັງຈາກນັ້ນຄູນຄ່າສໍາປະສິດໂດຍຄ່າຂອງ regressors ". th "ການສັງເກດການ, ດັ່ງນັ້ນພວກເຮົາໄດ້ຮັບປະມານທີ່ແນ່ນອນ"

th "ການສັງເກດການ, ດັ່ງນັ້ນພວກເຮົາໄດ້ຮັບປະມານທີ່ແນ່ນອນ" -th" ຕົວຊີ້ວັດເປົ້າຫມາຍ.

-th" ຕົວຊີ້ວັດເປົ້າຫມາຍ.

ດັ່ງນັ້ນ, ພວກເຮົາຈໍາເປັນຕ້ອງເລືອກຄ່າສໍາປະສິດດັ່ງກ່າວ  , ທີ່ຄ່າຂອງຫນ້າທີ່ປະມານຂອງພວກເຮົາ

, ທີ່ຄ່າຂອງຫນ້າທີ່ປະມານຂອງພວກເຮົາ  ຈະຖືກຕັ້ງຢູ່ໃກ້ທີ່ສຸດເທົ່າທີ່ເປັນໄປໄດ້ກັບຄ່າຕົວຊີ້ວັດເປົ້າຫມາຍ.

ຈະຖືກຕັ້ງຢູ່ໃກ້ທີ່ສຸດເທົ່າທີ່ເປັນໄປໄດ້ກັບຄ່າຕົວຊີ້ວັດເປົ້າຫມາຍ.

ການປະເມີນຄຸນນະພາບຂອງຫນ້າທີ່ປະມານ

ພວກເຮົາຈະກໍານົດການປະເມີນຄຸນນະພາບຂອງຫນ້າທີ່ປະມານໂດຍໃຊ້ວິທີການສີ່ຫລ່ຽມນ້ອຍທີ່ສຸດ. ຫນ້າທີ່ການປະເມີນຄຸນນະພາບໃນກໍລະນີນີ້ຈະເປັນຮູບແບບດັ່ງຕໍ່ໄປນີ້:

ພວກເຮົາຈໍາເປັນຕ້ອງເລືອກເອົາຄຸນຄ່າດັ່ງກ່າວຂອງສໍາປະສິດ $w$ ສໍາລັບການທີ່ຄ່າ  ຈະນ້ອຍທີ່ສຸດ.

ຈະນ້ອຍທີ່ສຸດ.

ການແປງສົມຜົນເປັນຮູບແບບ matrix

ການເປັນຕົວແທນຂອງ vector

ເພື່ອເລີ່ມຕົ້ນ, ເພື່ອເຮັດໃຫ້ຊີວິດຂອງທ່ານງ່າຍຂຶ້ນ, ທ່ານຄວນເອົາໃຈໃສ່ກັບສົມຜົນ regression linear ແລະສັງເກດເຫັນວ່າຕົວຄູນທໍາອິດ.  ບໍ່ໄດ້ຖືກຄູນດ້ວຍ regressor ໃດ. ໃນເວລາດຽວກັນ, ເມື່ອພວກເຮົາປ່ຽນຂໍ້ມູນເຂົ້າໄປໃນຮູບແບບມາຕຣິກເບື້ອງ, ສະຖານະການທີ່ໄດ້ກ່າວມາຂ້າງເທິງຈະເຮັດໃຫ້ການຄິດໄລ່ສັບສົນຢ່າງຮ້າຍແຮງ. ໃນເລື່ອງນີ້, ມັນໄດ້ຖືກສະເຫນີໃຫ້ແນະນໍາ regressor ອື່ນສໍາລັບຄ່າສໍາປະສິດທໍາອິດ

ບໍ່ໄດ້ຖືກຄູນດ້ວຍ regressor ໃດ. ໃນເວລາດຽວກັນ, ເມື່ອພວກເຮົາປ່ຽນຂໍ້ມູນເຂົ້າໄປໃນຮູບແບບມາຕຣິກເບື້ອງ, ສະຖານະການທີ່ໄດ້ກ່າວມາຂ້າງເທິງຈະເຮັດໃຫ້ການຄິດໄລ່ສັບສົນຢ່າງຮ້າຍແຮງ. ໃນເລື່ອງນີ້, ມັນໄດ້ຖືກສະເຫນີໃຫ້ແນະນໍາ regressor ອື່ນສໍາລັບຄ່າສໍາປະສິດທໍາອິດ  ແລະສົມຜົນມັນເປັນຫນຶ່ງ. ຫຼືແທນທີ່ຈະ, ທຸກໆ "

ແລະສົມຜົນມັນເປັນຫນຶ່ງ. ຫຼືແທນທີ່ຈະ, ທຸກໆ " equate ຄ່າ th ຂອງ regressor ນີ້ກັບຫນຶ່ງ - ຫຼັງຈາກທີ່ທັງຫມົດ, ເມື່ອຄູນດ້ວຍຫນຶ່ງ, ບໍ່ມີຫຍັງຈະມີການປ່ຽນແປງຈາກທັດສະນະຂອງຜົນໄດ້ຮັບຂອງການຄິດໄລ່, ແຕ່ຈາກທັດສະນະຂອງກົດລະບຽບສໍາລັບຜະລິດຕະພັນຂອງ matrices, torment ຂອງພວກເຮົາ. ຈະຖືກຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ.

equate ຄ່າ th ຂອງ regressor ນີ້ກັບຫນຶ່ງ - ຫຼັງຈາກທີ່ທັງຫມົດ, ເມື່ອຄູນດ້ວຍຫນຶ່ງ, ບໍ່ມີຫຍັງຈະມີການປ່ຽນແປງຈາກທັດສະນະຂອງຜົນໄດ້ຮັບຂອງການຄິດໄລ່, ແຕ່ຈາກທັດສະນະຂອງກົດລະບຽບສໍາລັບຜະລິດຕະພັນຂອງ matrices, torment ຂອງພວກເຮົາ. ຈະຖືກຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ.

ປະຈຸບັນ, ເພື່ອເຮັດໃຫ້ວັດສະດຸງ່າຍຂຶ້ນ, ໃຫ້ສົມມຸດວ່າພວກເຮົາມີພຽງອັນດຽວ”. -th "ການສັງເກດການ. ຈາກນັ້ນ, ຈິນຕະນາການເຖິງຄຸນຄ່າຂອງຜູ້ປະຕິສັງຂອນ”.

-th "ການສັງເກດການ. ຈາກນັ້ນ, ຈິນຕະນາການເຖິງຄຸນຄ່າຂອງຜູ້ປະຕິສັງຂອນ”. -th" ການສັງເກດການເປັນ vector

-th" ການສັງເກດການເປັນ vector  . vector

. vector  ມີຂະຫນາດ

ມີຂະຫນາດ  , ວ່າແມ່ນ

, ວ່າແມ່ນ  ແຖວ ແລະ 1 ຖັນ:

ແຖວ ແລະ 1 ຖັນ:

ໃຫ້ເປັນຕົວແທນຂອງຄ່າສໍາປະສິດທີ່ຕ້ອງການເປັນ vector  , ມີຂະຫນາດ

, ມີຂະຫນາດ  :

:

ສົມຜົນການຖົດຖອຍເສັ້ນສຳລັບ " -th" ການສັງເກດຈະເປັນຮູບແບບ:

-th" ການສັງເກດຈະເປັນຮູບແບບ:

ຫນ້າທີ່ສໍາລັບການປະເມີນຄຸນນະພາບຂອງຕົວແບບເສັ້ນຊື່ຈະມີຮູບແບບ:

ກະລຸນາຮັບຊາບວ່າຕາມກົດລະບຽບຂອງການຄູນມາຕຣິກເບື້ອງ, ພວກເຮົາຈໍາເປັນຕ້ອງໄດ້ຖ່າຍທອດ vector  .

.

ການສະແດງມາຕຣິກເບື້ອງ

ເປັນຜົນມາຈາກການຄູນ vectors, ພວກເຮົາໄດ້ຮັບຈໍານວນ:  , ເຊິ່ງຄາດວ່າຈະເປັນ. ຕົວເລກນີ້ແມ່ນປະມານ "

, ເຊິ່ງຄາດວ່າຈະເປັນ. ຕົວເລກນີ້ແມ່ນປະມານ " -th" ຕົວຊີ້ວັດເປົ້າຫມາຍ. ແຕ່ພວກເຮົາຕ້ອງການປະມານບໍ່ພຽງແຕ່ມູນຄ່າເປົ້າຫມາຍຫນຶ່ງ, ແຕ່ທັງຫມົດຂອງພວກເຂົາ. ເພື່ອເຮັດສິ່ງນີ້, ໃຫ້ຂຽນທຸກສິ່ງທຸກຢ່າງ "

-th" ຕົວຊີ້ວັດເປົ້າຫມາຍ. ແຕ່ພວກເຮົາຕ້ອງການປະມານບໍ່ພຽງແຕ່ມູນຄ່າເປົ້າຫມາຍຫນຶ່ງ, ແຕ່ທັງຫມົດຂອງພວກເຂົາ. ເພື່ອເຮັດສິ່ງນີ້, ໃຫ້ຂຽນທຸກສິ່ງທຸກຢ່າງ " -th" regressors ໃນຮູບແບບ matrix

-th" regressors ໃນຮູບແບບ matrix  . ມາຕຣິກເບື້ອງຜົນໄດ້ຮັບມີຂະຫນາດ

. ມາຕຣິກເບື້ອງຜົນໄດ້ຮັບມີຂະຫນາດ  :

:

ດຽວນີ້ສົມຜົນການຖົດຖອຍເສັ້ນຊື່ຈະເປັນຮູບແບບ:

ໃຫ້ພວກເຮົາຊີ້ໃຫ້ເຫັນຄຸນຄ່າຂອງຕົວຊີ້ວັດເປົ້າຫມາຍ (ທັງຫມົດ  ) ຕໍ່ vector

) ຕໍ່ vector  ມິຕິ

ມິຕິ  :

:

ໃນປັດຈຸບັນພວກເຮົາສາມາດຂຽນສົມຜົນສໍາລັບການປະເມີນຄຸນນະພາບຂອງຮູບແບບເສັ້ນໃນຮູບແບບ matrix:

ໃນຄວາມເປັນຈິງ, ຈາກສູດນີ້ພວກເຮົາໄດ້ຮັບສູດທີ່ຮູ້ຈັກກັບພວກເຮົາຕື່ມອີກ

ມັນເຮັດໄດ້ແນວໃດ? ວົງເລັບຖືກເປີດ, ຄວາມແຕກຕ່າງແມ່ນປະຕິບັດ, ການສະແດງອອກທີ່ໄດ້ຮັບຜົນໄດ້ຖືກປ່ຽນແປງ, ແລະອື່ນໆ, ແລະນີ້ແມ່ນສິ່ງທີ່ພວກເຮົາຈະເຮັດໃນປັດຈຸບັນ.

ການຫັນປ່ຽນມາຕຣິກເບື້ອງ

ໃຫ້ເປີດວົງເລັບ

ໃຫ້ກະກຽມສົມຜົນສໍາລັບຄວາມແຕກຕ່າງ

ເພື່ອເຮັດສິ່ງນີ້, ພວກເຮົາຈະປະຕິບັດການຫັນປ່ຽນບາງຢ່າງ. ໃນການຄິດໄລ່ຕໍ່ມາມັນຈະສະດວກກວ່າສໍາລັບພວກເຮົາຖ້າ vector  ຈະຖືກສະແດງຢູ່ໃນຈຸດເລີ່ມຕົ້ນຂອງແຕ່ລະຜະລິດຕະພັນໃນສົມຜົນ.

ຈະຖືກສະແດງຢູ່ໃນຈຸດເລີ່ມຕົ້ນຂອງແຕ່ລະຜະລິດຕະພັນໃນສົມຜົນ.

ການປ່ຽນແປງ 1

ມັນເກີດຂຶ້ນໄດ້ແນວໃດ? ເພື່ອຕອບຄໍາຖາມນີ້, ພຽງແຕ່ເບິ່ງຂະຫນາດຂອງ matrices ກໍາລັງຄູນແລະເບິ່ງວ່າຜົນຜະລິດທີ່ພວກເຮົາໄດ້ຮັບຈໍານວນຫຼືຖ້າບໍ່ດັ່ງນັ້ນ.  .

.

ໃຫ້ຂຽນຂະຫນາດຂອງການສະແດງຜົນຕາຕະລາງ.

ການປ່ຽນແປງ 2

ໃຫ້ພວກເຮົາຂຽນມັນໃນລັກສະນະທີ່ຄ້າຍຄືກັນກັບການຫັນເປັນ 1

ຢູ່ທີ່ຜົນຜະລິດພວກເຮົາໄດ້ຮັບສົມຜົນທີ່ພວກເຮົາຕ້ອງແຍກຄວາມແຕກຕ່າງ:

ພວກເຮົາແຍກຄວາມແຕກຕ່າງຂອງຫນ້າທີ່ການປະເມີນຄຸນນະພາບຂອງຕົວແບບ

ໃຫ້ຄວາມແຕກຕ່າງກັບ vector  :

:

ຄໍາຖາມວ່າເປັນຫຍັງ  ບໍ່ຄວນມີ, ແຕ່ພວກເຮົາຈະກວດສອບການດໍາເນີນການສໍາລັບການກໍານົດ derivatives ໃນສອງສໍານວນອື່ນໆໃນລາຍລະອຽດເພີ່ມເຕີມ.

ບໍ່ຄວນມີ, ແຕ່ພວກເຮົາຈະກວດສອບການດໍາເນີນການສໍາລັບການກໍານົດ derivatives ໃນສອງສໍານວນອື່ນໆໃນລາຍລະອຽດເພີ່ມເຕີມ.

ຄວາມແຕກຕ່າງ 1

ໃຫ້ພວກເຮົາຂະຫຍາຍຄວາມແຕກຕ່າງກັນ:

ເພື່ອກໍານົດອະນຸພັນຂອງ matrix ຫຼື vector, ທ່ານຈໍາເປັນຕ້ອງເບິ່ງສິ່ງທີ່ຢູ່ໃນພວກມັນ. ໃຫ້ເບິ່ງ:

ໃຫ້ພວກເຮົາສະແດງຜະລິດຕະພັນຂອງ matrices  ຜ່ານມາຕຣິກເບື້ອງ

ຜ່ານມາຕຣິກເບື້ອງ  . ມາຕຣິກເບື້ອງ

. ມາຕຣິກເບື້ອງ  ສີ່ຫລ່ຽມແລະນອກຈາກນັ້ນ, ມັນແມ່ນ symmetrical. ຄຸນສົມບັດເຫຼົ່ານີ້ຈະເປັນປະໂຫຍດຕໍ່ພວກເຮົາໃນພາຍຫຼັງ, ໃຫ້ຈື່ພວກມັນໄວ້. ມາຕຣິກເບື້ອງ

ສີ່ຫລ່ຽມແລະນອກຈາກນັ້ນ, ມັນແມ່ນ symmetrical. ຄຸນສົມບັດເຫຼົ່ານີ້ຈະເປັນປະໂຫຍດຕໍ່ພວກເຮົາໃນພາຍຫຼັງ, ໃຫ້ຈື່ພວກມັນໄວ້. ມາຕຣິກເບື້ອງ  ມີຂະຫນາດ

ມີຂະຫນາດ  :

:

ໃນປັດຈຸບັນວຽກງານຂອງພວກເຮົາແມ່ນເພື່ອຄູນ vectors ໂດຍ matrix ຢ່າງຖືກຕ້ອງແລະບໍ່ໄດ້ຮັບ "ສອງຄັ້ງສອງແມ່ນຫ້າ," ສະນັ້ນໃຫ້ພວກເຮົາເອົາໃຈໃສ່ແລະລະມັດລະວັງທີ່ສຸດ.

ຢ່າງໃດກໍຕາມ, ພວກເຮົາໄດ້ບັນລຸການສະແດງອອກ intricate! ໃນຄວາມເປັນຈິງ, ພວກເຮົາໄດ້ຮັບຕົວເລກ - ຕົວເລກ. ແລະໃນປັດຈຸບັນ, ໃນຄວາມເປັນຈິງ, ພວກເຮົາກ້າວໄປສູ່ຄວາມແຕກຕ່າງ. ມັນຈໍາເປັນຕ້ອງຊອກຫາອະນຸພັນຂອງການສະແດງຜົນສໍາລັບແຕ່ລະຕົວຄູນ  ແລະໄດ້ຮັບ vector ຂະຫນາດເປັນຜົນຜະລິດ

ແລະໄດ້ຮັບ vector ຂະຫນາດເປັນຜົນຜະລິດ  . ໃນກໍລະນີ, ຂ້ອຍຈະຂຽນຂັ້ນຕອນໂດຍການດໍາເນີນການ:

. ໃນກໍລະນີ, ຂ້ອຍຈະຂຽນຂັ້ນຕອນໂດຍການດໍາເນີນການ:

1) ຄວາມແຕກຕ່າງໂດຍ  , ພວກເຮົາໄດ້ຮັບ:

, ພວກເຮົາໄດ້ຮັບ:

2) ຄວາມແຕກຕ່າງໂດຍ  , ພວກເຮົາໄດ້ຮັບ:

, ພວກເຮົາໄດ້ຮັບ:

3) ຄວາມແຕກຕ່າງໂດຍ  , ພວກເຮົາໄດ້ຮັບ:

, ພວກເຮົາໄດ້ຮັບ:

ຜົນຜະລິດແມ່ນ vector ຂອງຂະຫນາດທີ່ສັນຍາໄວ້  :

:

ຖ້າທ່ານເບິ່ງ vector ຢ່າງໃກ້ຊິດ, ທ່ານຈະສັງເກດເຫັນວ່າອົງປະກອບຊ້າຍແລະຂວາທີ່ສອດຄ້ອງກັນຂອງ vector ສາມາດຖືກຈັດເປັນກຸ່ມໃນລັກສະນະດັ່ງກ່າວ, ດັ່ງນັ້ນ, vector ສາມາດຖືກແຍກອອກຈາກ vector ທີ່ນໍາສະເຫນີ.  ຂະ ໜາດ

ຂະ ໜາດ  . ຕົວຢ່າງ

. ຕົວຢ່າງ  (ອົງປະກອບຊ້າຍຂອງເສັ້ນເທິງສຸດຂອງ vector)

(ອົງປະກອບຊ້າຍຂອງເສັ້ນເທິງສຸດຂອງ vector)  (ອົງປະກອບທີ່ຖືກຕ້ອງຂອງເສັ້ນເທິງຂອງ vector) ສາມາດເປັນຕົວແທນໄດ້

(ອົງປະກອບທີ່ຖືກຕ້ອງຂອງເສັ້ນເທິງຂອງ vector) ສາມາດເປັນຕົວແທນໄດ້  ແລະ

ແລະ  - ແນວໃດ

- ແນວໃດ  ແລະອື່ນໆ ໃນແຕ່ລະສາຍ. ມາຈັດກຸ່ມ:

ແລະອື່ນໆ ໃນແຕ່ລະສາຍ. ມາຈັດກຸ່ມ:

ໃຫ້ເອົາ vector ອອກ  ແລະໃນຜົນຜະລິດທີ່ພວກເຮົາໄດ້ຮັບ:

ແລະໃນຜົນຜະລິດທີ່ພວກເຮົາໄດ້ຮັບ:

ດຽວນີ້, ໃຫ້ເຮົາພິຈາລະນາເບິ່ງຕາຕະລາງຜົນໄດ້ຮັບ. ມາຕຣິກເບື້ອງແມ່ນຜົນລວມຂອງສອງ matrices  :

:

ຂໍໃຫ້ເຮົາຈື່ຈຳວ່າກ່ອນໜ້ານີ້ໜ້ອຍໜຶ່ງເຮົາໄດ້ສັງເກດເຖິງຊັບສິນທີ່ສຳຄັນອັນໜຶ່ງຂອງມາຕຣິກເບື້ອງ  - ມັນເປັນ symmetrical. ອີງໃສ່ຄຸນສົມບັດນີ້, ພວກເຮົາສາມາດເວົ້າໄດ້ຢ່າງຫມັ້ນໃຈວ່າການສະແດງອອກ

- ມັນເປັນ symmetrical. ອີງໃສ່ຄຸນສົມບັດນີ້, ພວກເຮົາສາມາດເວົ້າໄດ້ຢ່າງຫມັ້ນໃຈວ່າການສະແດງອອກ  равняется

равняется  . ນີ້ສາມາດກວດສອບໄດ້ງ່າຍໂດຍການຂະຫຍາຍຜະລິດຕະພັນຂອງອົງປະກອບ matrices ໂດຍອົງປະກອບ

. ນີ້ສາມາດກວດສອບໄດ້ງ່າຍໂດຍການຂະຫຍາຍຜະລິດຕະພັນຂອງອົງປະກອບ matrices ໂດຍອົງປະກອບ  . ພວກເຮົາຈະບໍ່ເຮັດສິ່ງນີ້ຢູ່ທີ່ນີ້;

. ພວກເຮົາຈະບໍ່ເຮັດສິ່ງນີ້ຢູ່ທີ່ນີ້;

ໃຫ້ກັບຄືນໄປຫາການສະແດງອອກຂອງພວກເຮົາ. ຫຼັງຈາກການຫັນປ່ຽນຂອງພວກເຮົາ, ມັນໄດ້ກາຍເປັນວິທີການທີ່ພວກເຮົາຕ້ອງການທີ່ຈະເບິ່ງມັນ:

ດັ່ງນັ້ນ, ພວກເຮົາໄດ້ສໍາເລັດຄວາມແຕກຕ່າງຄັ້ງທໍາອິດ. ໃຫ້ກ້າວໄປສູ່ການສະແດງອອກທີສອງ.

ຄວາມແຕກຕ່າງ 2

ໃຫ້ເຮົາໄປຕາມເສັ້ນທາງທີ່ຖືກທຸບຕີ. ມັນຈະສັ້ນກວ່າອັນກ່ອນໜ້າຫຼາຍ, ສະນັ້ນຢ່າໄປໄກຈາກໜ້າຈໍຫຼາຍ.

ໃຫ້ພວກເຮົາຂະຫຍາຍ vectors ແລະ matrix ໂດຍອົງປະກອບ:

ໃຫ້ພວກເຮົາເອົາທັງສອງອອກຈາກການຄິດໄລ່ສໍາລັບໄລຍະຫນຶ່ງ - ມັນບໍ່ໄດ້ມີບົດບາດອັນໃຫຍ່ຫຼວງ, ຫຼັງຈາກນັ້ນພວກເຮົາຈະເອົາມັນກັບຄືນໄປບ່ອນຂອງມັນ. ໃຫ້ເຮົາຄູນ vectors ດ້ວຍ matrix. ກ່ອນອື່ນ ໝົດ, ໃຫ້ຄູນມາຕຣິກເບື້ອງ  ກັບ vector

ກັບ vector  , ພວກເຮົາບໍ່ມີຂໍ້ຈໍາກັດຢູ່ທີ່ນີ້. ພວກເຮົາໄດ້ຮັບ vector ຂະຫນາດ

, ພວກເຮົາບໍ່ມີຂໍ້ຈໍາກັດຢູ່ທີ່ນີ້. ພວກເຮົາໄດ້ຮັບ vector ຂະຫນາດ  :

:

ໃຫ້ດໍາເນີນການປະຕິບັດຕໍ່ໄປນີ້ - ຄູນ vector  ກັບ vector ຜົນໄດ້ຮັບ. ຢູ່ທາງອອກເລກຈະລໍຖ້າພວກເຮົາ:

ກັບ vector ຜົນໄດ້ຮັບ. ຢູ່ທາງອອກເລກຈະລໍຖ້າພວກເຮົາ:

ຫຼັງຈາກນັ້ນ, ພວກເຮົາຈະແຍກຄວາມແຕກຕ່າງຂອງມັນ. ຢູ່ທີ່ຜົນຜະລິດພວກເຮົາໄດ້ຮັບ vector ຂອງມິຕິ  :

:

ເຕືອນຂ້ອຍກ່ຽວກັບບາງສິ່ງບາງຢ່າງ? ຖືກຕ້ອງ! ນີ້ແມ່ນຜະລິດຕະພັນຂອງມາຕຣິກເບື້ອງ  ກັບ vector

ກັບ vector  .

.

ດັ່ງນັ້ນ, ຄວາມແຕກຕ່າງທີສອງແມ່ນສໍາເລັດຢ່າງສໍາເລັດຜົນ.

ແທນທີ່ຈະເປັນການສະຫລຸບໄດ້

ໃນປັດຈຸບັນພວກເຮົາຮູ້ວ່າຄວາມສະເຫມີພາບເກີດຂຶ້ນແນວໃດ  .

.

ສຸດທ້າຍ, ພວກເຮົາຈະອະທິບາຍວິທີທີ່ໄວເພື່ອຫັນປ່ຽນສູດພື້ນຖານ.

ໃຫ້ປະເມີນຄຸນນະພາບຂອງຕົວແບບຕາມວິທີການສີ່ຫຼ່ຽມນ້ອຍທີ່ສຸດ:

ໃຫ້ພວກເຮົາແຍກຄວາມແຕກຕ່າງຂອງການສະແດງຜົນ:

Literature

ແຫຼ່ງອິນເຕີເນັດ:

1)

2)

3)

4)

ປຶ້ມແບບຮຽນ, ການລວບລວມບັນຫາ:

1) ບົດບັນຍາຍກ່ຽວກັບຄະນິດສາດທີ່ສູງຂຶ້ນ: ຫຼັກສູດເຕັມ / D.T. ຂຽນ - 4 ed. – M.: Iris-press, 2006

2) Applied regression analysis / N. Draper, G. Smith - 2nd ed. – M.: ການເງິນ ແລະສະຖິຕິ, 1986 (ແປຈາກພາສາອັງກິດ)

3) ບັນຫາສໍາລັບການແກ້ໄຂສົມຜົນ matrix:

ແຫຼ່ງຂໍ້ມູນ: www.habr.com