Îmi place să programez - face minuni. Dar știi mult mai multe despre programare decât mine.

Cu toate acestea, miracolele apar nu numai în programare, ci chiar și într-o zonă atât de mucegăită și de insensibilitate precum contabilitatea. Da, da, în sine - în contabilitate, pentru care am sentimente ambivalente: simpatie sinceră și arzătoare (la urma urmei, aceasta este profesia mea originală) și nu mai puțin veche și pasionată ură (știu lucruri despre contabilitate la care nu ai visat niciodată ).

De data aceasta, să ne concentrăm asupra pozitivului. Permiteți-mi să vă povestesc despre o invenție minunată în domeniul metodologiei contabile numită „fond de scutire”.

Bănuiesc că nu ați auzit de fondul de scutire și chiar dacă ați auzit așa ceva, habar nu aveți la ce a fost folosit. Și nu ești singur. Este puțin probabil ca contabilii moderni să aibă vreo idee despre asta - cu excepția acelor dinozauri a căror experiență de lucru a depășit treizeci. Pentru că conceptul de fond de amortizare a dispărut din practica contabilă încă din 1992, iar chiar mai devreme sensul său economic a fost înțeles mai ales în cele mai înalte eșaloane contabile și de gestiune, adică nu de toți contabilii obișnuiți. De aceea, retragerea fondului de amortizare din Planul de Conturi nu a stârnit strigăt public. Înțeleg, nu era timp pentru asta: structura socială a unui stat imens se schimba, întregul cadru legislativ era supus revizuirii...

Dar nu va trece înaintea tatălui său în infern. Să începem.

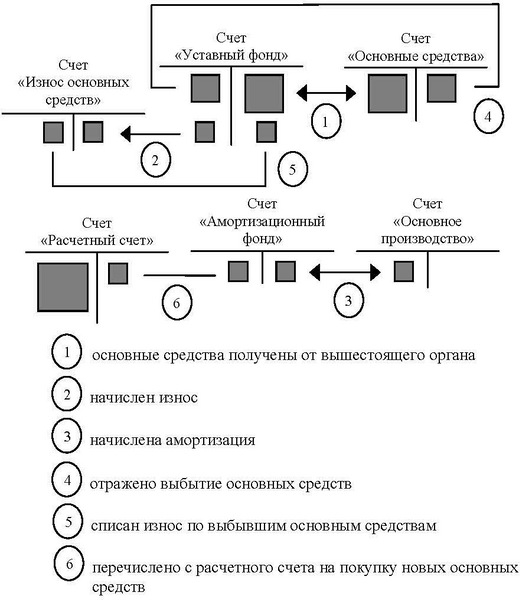

Acestea au fost înregistrările contabile pentru contabilizarea mijloacelor fixe conform Planului de Conturi din 1985:

Problema este clară, înregistrările contabile nu vor spune nimic oamenilor de IT. Prin urmare, nu mă voi opri asupra lor, ci voi explica esența problemei.

Anterior, în perioada economiei planificate, întreprinderile de stat primeau active fixe (adică mijloace de producție, dacă folosim terminologia economică) de la ministere. Ministerele puteau aloca bani pentru achiziționarea de mijloace fixe, dar acest lucru nu a schimbat esența problemei.

În procesul de lucru, activele fixe s-au uzat treptat și au devenit inutilizabile, apoi întreprinderile le-au achiziționat suplimentar, după cum a fost necesar.

Deci, fondul de amortizare a făcut posibilă controlul utilizării mijloacelor fixe, în sensul că a limitat achiziția de mijloace fixe în limita volumului primit inițial de la minister.

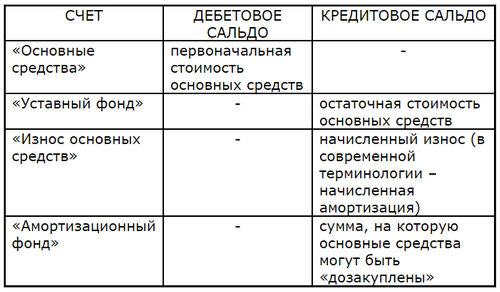

Conform corespondenței contului de mai sus, soldurile conturilor implicate au însemnat următoarele:

Tot ceea ce este luat în considerare în prezent a fost luat în considerare (linii de sus), plus suma pentru care mijloacele fixe ar putea fi achiziționate suplimentar (linia de jos). De aici „deprecierea” din numele contului: aritmetic, aceasta este doar suma deprecierii acumulate, modificându-se în această ordine:

- crește cu valoarea amortizarii acumulate,

- se reduce cu valoarea mijloacelor fixe achiziţionate.

Nu te-ai mutat? Lasă-mă să explic.

Întreprinderea de stat avea dreptul să cumpere suplimentar active fixe în cuantumul fondului de amortizare, nu mai mult.

Să presupunem că o întreprindere a primit echipamente în valoare de 2 milioane de ruble de la minister. Fondul de amortizare este zero, achiziționarea suplimentară de echipamente este imposibilă.

Timpul a trecut și a fost percepută o amortizare de 300 de mii de ruble pentru echipament. În consecință, fondul de amortizare a crescut cu 300 de mii de ruble: a devenit posibil să achiziționați echipamente cu această sumă.

Am achiziționat echipament pentru 200 de mii de ruble. Fondul de amortizare a scăzut în consecință cu 200 de mii de ruble, lăsând în el 100 de mii de ruble, pentru care este încă posibil să achiziționați echipamente suplimentare.

Și așa mai departe, la nevoie.

Drept urmare, costul echipamentului la o astfel de întreprindere de stat nu poate depăși 2 milioane de ruble. – suma alocată inițial de către minister. A existat o oportunitate oficială de a achiziționa echipamente suplimentare (dacă erau fonduri disponibile, desigur), dar a fost imposibil să se documenteze o astfel de achiziție cu înregistrări contabile: corespondența conturilor nu prevedea acest lucru. Dacă ar fi lipsa fondului de amortizare, nici un contabil șef nu ar semna documentul de plată, cu atât mai puțin documentul de chitanță. Din punct de vedere contabil, mijloacele fixe au fost achiziționate pe cheltuiala fondului de amortizare și nimic altceva. Prin urmare, ideea de a cumpăra în mod ilegal mijloace fixe nici nu a apărut în capul directorilor, era prea periculoasă. Desigur, au înșelat și au înșelat - dar în moduri mai viclene și mai secrete.

Observați cât de frumos s-a obținut efectul cerut: nu printr-o interdicție de reglementare sau prin necesitatea depunerii unui raport la organul fiscal, ceea ce nu ar omite să facă astăzi, ci prin înregistrări contabile banale! Un adevărat miracol, după părerea mea. Tocmai pentru aceste caracteristici metodologice ador contabilitatea.

Acum să ne întoarcem la vremurile moderne.

Are un director modern posibilitatea de a cumpăra câte mijloace fixe dorește? Da, dacă există o sumă în contul bancar al companiei. Are directorul posibilitatea de a transfera toți banii de care dispune întreprinderea către Dandelion SRL? Asta se întâmplă tot timpul. Există restricții privind utilizarea fondurilor primite de la fondatori? Există unele restricții legislative, dar nu sunt metodologice, iar acesta este factorul determinant. După ce a primit bani de la fondatori, directorul are o oportunitate nestingherită de a o conduce offshore și apoi de a falimenta întreprinderea. (Vă rog să nu mă supărați spunând că există un cont de capital autorizat în aceste scopuri: acest cont arată doar sumele specificate în actele constitutive, nimic mai mult).

Chiar și în cadrul logicii capitaliste actuale, acesta este un arbitrar flagrant. Fondatorii investesc în dezvoltarea întreprinderii, ceea ce presupune: mijloacele fixe trebuie achiziționate pentru o anumită sumă, capitalul de lucru trebuie achiziționat pentru o anumită sumă, restul capitalului autorizat trebuie să fie fondul de salarii și rezerve în caz de forță. majoră. Proporțiile stabilite trebuie respectate în timpul procesului de producție, adică în procesul de înlocuire constantă a capitalului fix și de lucru. Aceste proporții pot fi controlate prin corespondența conturilor contabile, deoarece nevoia de control - fie din partea ministerelor, fie din partea investitorilor privați - nu a dispărut. Din păcate, controlul contabil a fost distrus în mod deliberat de dragul direcției capitaliste.

Nu am de gând să văruiesc contabilitatea erei sovietice - a existat destul eclectism și prostii introduse istoric în ea - cu toate acestea, s-au petrecut și descoperiri uimitoare în contabilitatea sovietică, cum ar fi aceeași depreciere și alte fonduri similare. Miracole, nu există altă cale de a spune.

Sursa: www.habr.com