Programlamayı seviyorum; harikalar yaratıyor. Ama programlama hakkında benden çok daha fazlasını biliyorsun.

Ancak mucizeler sadece programlamada değil, muhasebe gibi küflü ve duygusuz bir alanda bile meydana gelir. Evet, evet, kendi içinde - kararsız duygularım olduğu muhasebe konusunda: samimi ve ateşli bir sempati (sonuçta bu benim asıl mesleğim) ve daha az eski ve tutkulu bir nefret (muhasebe hakkında hiç hayal etmediğiniz şeyler biliyorum) ).

Bu sefer olumluya odaklanalım. Size muhasebe metodolojisi alanında “batma fonu” adı verilen harika bir buluştan bahsedeyim.

Batan fonu duymadığınızı düşünüyorum ve buna benzer bir şey duymuş olsanız bile ne için kullanıldığına dair hiçbir fikriniz yok. Ve yalnız değilsin. İş tecrübesi otuzu aşan dinozorlar dışında, modern muhasebecilerin bu konuda herhangi bir fikri olması pek olası değildir. Çünkü batan fon kavramı 1992 yılında muhasebe pratiğinden kaybolmuştu ve hatta daha öncesinde ekonomik anlamı çoğunlukla en yüksek muhasebe ve yönetim kademelerinde, yani tüm sıradan muhasebeciler tarafından anlaşılmıyordu. Bu nedenle amortisman fonunun Hesap Planı'ndan çekilmesi kamuoyunda tepki yaratmadı. Anlıyorum, bunun için zaman yoktu: Devasa bir devletin sosyal yapısı değişiyordu, tüm yasal çerçeve revizyona tabiydi...

Ama cehenneme babasının önüne geçemez. Başlayalım.

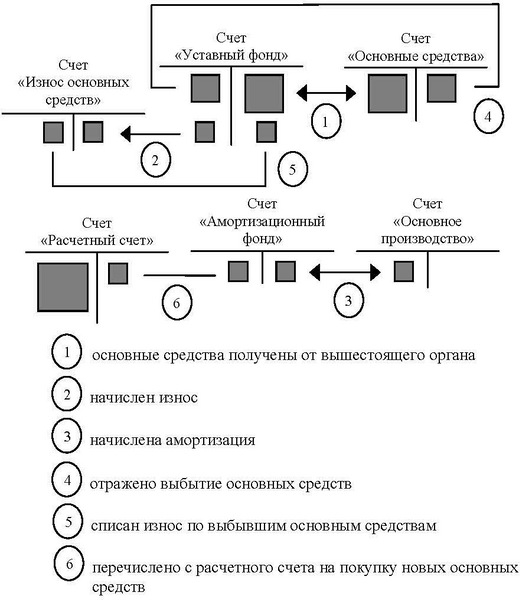

Bunlar, 1985 Hesap Planına göre duran varlıkların muhasebeleştirilmesine ilişkin muhasebe girişleriydi:

Sorun açık; muhasebe kayıtları BT çalışanlarına hiçbir şey anlatmıyor. Bu nedenle bunların üzerinde durmayacağım, konunun özünü anlatacağım.

Daha önce planlı ekonomi döneminde devlete ait işletmeler bakanlıklardan sabit kıymetler (yani ekonomik terminolojiyi kullanırsak üretim araçları) alıyordu. Bakanlıklar sabit kıymet alımı için para tahsis edebilirdi ancak bu, konunun özünü değiştirmedi.

Çalışma sürecinde sabit varlıklar yavaş yavaş yıprandı ve kullanılamaz hale geldi, ardından işletmeler gerektiğinde bunları ek olarak satın aldı.

Böylece amortisman fonu, sabit kıymet alımının başlangıçta bakanlıktan alınan hacimle sınırlandırılması anlamında sabit kıymet kullanımının kontrol edilmesini mümkün kıldı.

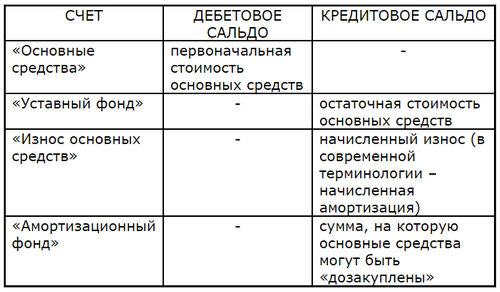

Yukarıdaki hesap yazışmalarına göre ilgili hesapların bakiyeleri şu anlama geliyordu:

Şu anda dikkate alınan her şey (en üst satırlar) ve ayrıca sabit varlıkların ek olarak satın alınabileceği tutar (son satırlar) dikkate alındı. Dolayısıyla hesap adına “amortisman”: aritmetik olarak bu, şu sırayla değişen, yalnızca tahakkuk eden amortisman miktarıdır:

- tahakkuk eden amortisman tutarı kadar artar,

- satın alınan sabit varlıkların miktarı kadar azaltılır.

Taşınmadın mı? Açıklamama izin ver.

Devlet teşebbüsünün, amortisman fonu tutarında ek olarak sabit kıymet satın alma hakkı vardı, artık değil.

Diyelim ki bir işletme bakanlıktan 2 milyon ruble değerinde ekipman aldı. Amortisman fonu sıfırdır, ek ekipman satın alınması imkansızdır.

Zaman geçti ve ekipmana 300 bin ruble amortisman tahsil edildi. Buna göre amortisman fonu 300 bin ruble arttı: Bu miktarla ekipman satın almak mümkün hale geldi.

200 bin rubleye ekipman satın aldık. Amortisman fonu buna göre 200 bin ruble azaldı ve içinde 100 bin ruble kaldı, bunun için hala ek ekipman satın almak mümkün.

Ve böylece gerektiği gibi.

Sonuç olarak, böyle bir devlete ait kuruluştaki ekipmanın maliyeti 2 milyon rubleyi geçemezdi. – Bakanlık tarafından başlangıçta tahsis edilen miktar. Ek ekipman satın almak için resmi bir fırsat vardı (elbette mevcut fon varsa), ancak böyle bir satın alma işlemini muhasebe kayıtlarıyla belgelemek imkansızdı: hesapların yazışmaları bunu sağlamıyordu. Amortisman fonu sıkıntısı olsaydı, bir tek muhasebeci bile ödeme belgesini imzalamazdı, makbuz belgesini ise. Muhasebe açısından konuşursak, sabit kıymetler amortisman fonu pahasına satın alındı, başka bir şey değil. Bu nedenle, yöneticilerin kafasında yasadışı olarak sabit kıymet satın alma fikri ortaya çıkmadı; çok tehlikeliydi. Elbette işleri batırdılar ve hile yaptılar; ama daha kurnazca ve gizli yollarla.

Gerekli etkinin ne kadar güzel bir şekilde elde edildiğine dikkat edin: düzenleyici bir yasakla veya vergi dairesine rapor sunma zorunluluğuyla değil (ki bugün bunu yapmakta asla başarısız olmayacaklardı), önemsiz muhasebe girişleriyle! Bana göre gerçek bir mucize. Muhasebeye taptığım şey tam da bu metodolojik özelliklerdir.

Şimdi modern zamanlara dönelim.

Modern bir yöneticinin istediği kadar sabit varlık satın alma olanağı var mı? Ah evet, şirketin banka hesabında bir miktar varsa. Yöneticinin işletmenin tasarrufundaki tüm parayı Dandelion LLC'ye aktarma olanağı var mı? Bu her zaman olan bir şeydir. Kuruculardan alınan fonların kullanımında herhangi bir kısıtlama var mı? Yasal kısıtlamalar var ama metodolojik kısıtlamalar yok ve belirleyici olan da bu. Kuruculardan para alan yöneticinin, onu denizden uzaklaştırmak ve ardından işletmeyi iflas ettirmek için engelsiz bir fırsatı var. (Lütfen bu amaçlara yönelik bir kayıtlı sermaye hesabı olduğunu söyleyerek beni üzmeyin: bu hesap yalnızca kurucu belgelerde belirtilen tutarları gösterir, başka bir şey değil).

Mevcut kapitalist mantık çerçevesinde bile bu apaçık bir keyfiliktir. Kurucular işletmenin gelişimine yatırım yapar, bu da şu anlama gelir: sabit varlıkların belirli bir miktar için satın alınması gerekir, işletme sermayesinin belirli bir miktar için satın alınması gerekir, kayıtlı sermayenin geri kalanının ücret fonu olması ve zorunlu olması durumunda yedekler olması gerekir sebep. Üretim sürecinde, yani sabit ve işletme sermayesinin sürekli değiştirilmesi sürecinde belirlenen oranlara uyulmalıdır. Bu oranlar muhasebe hesaplarının yazışmaları yoluyla kontrol edilebilir, çünkü kontrol ihtiyacı - ister bakanlıkların ister özel yatırımcıların olsun - ortadan kalkmadı. Ne yazık ki, kapitalist yönetim uğruna muhasebe kontrolü kasıtlı olarak yok edildi.

Sovyet döneminin muhasebesini aklamayacağım - tarihsel olarak yeterince eklektik eklektizm ve saçmalık vardı - ancak Sovyet muhasebesinde aynı amortisman ve diğer benzer fonlar gibi şaşırtıcı içgörüler ve keşifler de oldu. Mucizeler, bunu söylemenin başka yolu yok.

Kaynak: habr.com