ایک ناکام آئی ٹی انفراسٹرکچر منتقلی کے نتیجے میں 1,3 بلین بینک صارفین کے ریکارڈ کی بدعنوانی ہوئی۔ یہ سب ناکافی جانچ اور پیچیدہ آئی ٹی سسٹمز کے بارے میں غیر سنجیدہ رویہ کی وجہ سے ہوا۔ Cloud4Y بتاتا ہے کہ یہ کیسے ہوا۔

2018 میں انگریزی اس نے محسوس کیا کہ لائیڈز بینکنگ گروپ (دونوں کمپنیاں 1995 میں ضم ہو گئیں) کے ساتھ اس کی دو سالہ "طلاق" بہت مہنگی تھی۔ TSB اب بھی عجلت میں کلون کیے گئے Lloyds IT سسٹمز کے ذریعے اپنے سابق پارٹنر سے منسلک تھا۔ سب سے بری بات یہ ہے کہ بینک کو 127 ملین ڈالر سالانہ لائسنسنگ فیس "بھتہ" ادا کرنا پڑا۔

بہت کم لوگ اپنے سابقہ افراد کو رقم ادا کرنا پسند کرتے ہیں، اس لیے 22 اپریل 2018 کو 18:00 TSB نے 18 ماہ کے منصوبے کا آخری مرحلہ شروع کیا جس میں سب کچھ بدلنا تھا۔ ہسپانوی کمپنی بینکو سباڈیل کے IT سسٹم میں اربوں صارفین کے ریکارڈ منتقل کرنے کا منصوبہ بنایا گیا تھا، جس نے 2,2 میں TSB کو 2015 بلین ڈالر میں خریدا تھا۔

Banco Sabadell کے CEO José Olu نے کرسمس 2 سے 2017 ہفتے پہلے آنے والے ایونٹ کے بارے میں بارسلونا کے ایک معزز کانفرنس ہال میں ایک تہوار کے عملے کی میٹنگ کے دوران بات کی۔ ہجرت کا سب سے اہم ٹول بینکو سبڈیل: پروٹیو کے تیار کردہ نظام کا نیا ورژن بننا تھا۔ یہاں تک کہ اس کا نام تبدیل کر کے Proteo4UK رکھا گیا تھا خاص طور پر TSB مائیگریشن پروجیکٹ کے لیے۔

Proteo4UK کی پریزنٹیشن میں، Banco Sabadell کے ایگزیکٹو ڈائریکٹر Jaime Guardiola Romojaro نے فخر کیا کہ نیا نظام ایک بڑے پیمانے پر پروجیکٹ ہے جس کا یورپ میں کوئی انویلاگ نہیں ہے، جس پر 1000 سے زیادہ ماہرین نے کام کیا۔ اور یہ کہ اس کے نفاذ سے برطانیہ میں بینکو سباڈیل کی ترقی کو نمایاں فروغ ملے گا۔

22 اپریل 2018 کو ہجرت کے دن کے طور پر مقرر کیا گیا تھا۔ یہ موسم بہار کے وسط میں اتوار کی ایک پرسکون شام تھی۔ بینک کا آئی ٹی سسٹم خراب ہو گیا کیونکہ ریکارڈ ایک سسٹم سے دوسرے سسٹم میں منتقل ہو رہا تھا۔ اتوار کو دیر سے بینک کھاتوں تک عوامی رسائی بحال ہونے سے، کوئی توقع کرے گا کہ بینک آہستہ آہستہ اور آسانی سے سروس پر واپس آجائے گا۔

لیکن جب Olyu اور Guardiola Romojaro خوشی سے Proteo4UK پراجیکٹ کے نفاذ کے بارے میں سٹیج سے نشریات کر رہے تھے، ہجرت کے عمل کے ذمہ دار ملازمین بہت گھبرائے ہوئے تھے۔ یہ منصوبہ، جس کو مکمل ہونے میں 18 ماہ کا عرصہ لگا، سنجیدگی سے شیڈول سے پیچھے اور بجٹ سے زیادہ تھا۔ اضافی ٹیسٹ کرنے کا وقت نہیں تھا۔ لیکن کمپنی کے تمام ڈیٹا (جو یاد رہے، اربوں ریکارڈز ہیں) کو دوسرے سسٹم میں منتقل کرنا ایک مشکل کام ہے۔

معلوم ہوا کہ انجینئرز اچھی وجہ سے گھبرائے ہوئے تھے۔

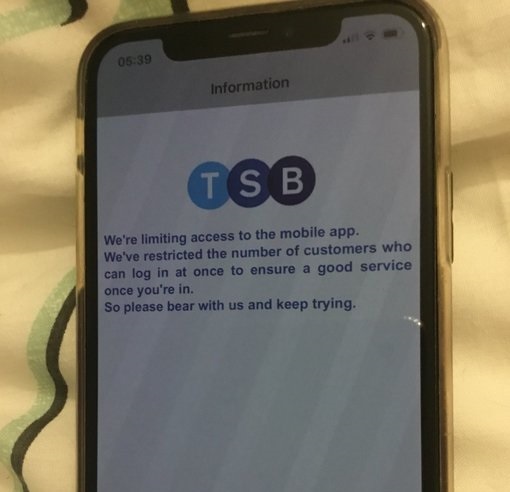

سائٹ پر ایک اسٹب جسے صارفین نے کافی دیر تک دیکھا

TSB کے اکاؤنٹس تک رسائی کھولنے کے 20 منٹ بعد، مکمل اعتماد کے ساتھ کہ نقل مکانی آسانی سے ہوئی، مسائل کی پہلی اطلاعات موصول ہوئیں۔

لوگوں کی بچت ان کے کھاتوں سے اچانک غائب ہو گئی۔ غیر معمولی رقم کی خریداریوں کو غلطی سے کئی ہزار ڈالر کے اخراجات کے طور پر ریکارڈ کیا گیا۔ کچھ لوگوں نے اپنے ذاتی اکاؤنٹس میں لاگ ان کیا اور اپنے بینک اکاؤنٹس نہیں بلکہ بالکل مختلف لوگوں کے اکاؤنٹس دیکھے۔

21:00 بجے، TSB کے نمائندوں نے مقامی مالیاتی ریگولیٹر (UK Financial Conduct Authority, FCA) کو مطلع کیا کہ بینک مصیبت میں ہے۔ لیکن FCA پہلے ہی نوٹس لے چکا ہے: TSB واقعی بری طرح خراب ہو گیا ہے، اور صارفین کو بے وقوف بنایا گیا ہے۔ اور، ظاہر ہے، وہ شکایت کرنے لگے (اور آج کل ٹویٹر یا فیس بک پر چند سطریں چھوڑنا کوئی خاص مشکل نہیں ہے)۔ 23:30 بجے، FCA سے ایک اور مالیاتی ریگولیٹر، پروڈنشل ریگولیشن اتھارٹی (PRA) نے رابطہ کیا، جس نے بھی محسوس کیا کہ کچھ غلط ہے۔

پہلے ہی آدھی رات کے بعد وہ بینک کے نمائندوں میں سے ایک تک پہنچنے میں کامیاب ہو گئے۔ اور ان سے صرف ایک سوال پوچھیں: "یہ کیا ہو رہا ہے؟"

اس سانحے کے پیمانے کو سمجھنے میں وقت لگا، لیکن اب ہم جانتے ہیں کہ ہجرت کے دوران 1,3 ملین صارفین کے 5,4 بلین ریکارڈز کو نقصان پہنچا۔ کم از کم ایک ہفتے تک، کلائنٹ اپنے کمپیوٹر یا موبائل آلات سے اپنے پیسے کا انتظام کرنے سے قاصر تھے۔ وہ قرض کی ادائیگی کرنے سے قاصر تھے، اور بہت سے بینک کلائنٹس کو ان کی کریڈٹ ہسٹری کے ساتھ ساتھ لیٹ فیس پر بھی داغ ملا۔

TSB کسٹمر آن لائن بینک کی طرح نظر آتا ہے۔

جب خرابیاں ظاہر ہونا شروع ہوئیں، تقریباً فوراً بعد، بینک کے نمائندوں نے اصرار کیا کہ مسائل "متوقع" ہیں۔ تین دن بعد ایک بیان جاری ہوا کہ تمام سسٹم نارمل ہیں۔ لیکن صارفین مسائل کی اطلاع دیتے رہے۔ یہ 26 اپریل 2018 تک نہیں ہوا تھا کہ بینک کے چیف ایگزیکٹیو، پال پیسٹر نے اعتراف کیا کہ TSB "گھٹنوں پر" ہے کیونکہ بینک کے IT انفراسٹرکچر میں "بینڈ وڈتھ کا مسئلہ" جاری ہے جس کی وجہ سے تقریباً XNUMX لاکھ صارفین کو آن لائن بینکنگ خدمات تک رسائی سے روکا جا رہا ہے۔

منتقلی کے دو ہفتے بعد، آن لائن بینکنگ ایپلیکیشن کو ابھی بھی SQL ڈیٹا بیس سے متعلق اندرونی خرابیوں کا سامنا کرنے کی اطلاع ملی۔

ادائیگی کی مشکلات، خاص طور پر کاروبار اور رہن کے بلوں کے ساتھ، چار ہفتوں تک جاری رہیں۔ اور ہر جگہ موجود صحافیوں کو پتہ چلا کہ TSB نے ہجرت کے بحران کے آغاز میں ہی Lloyds Banking Group کی مدد کی پیشکش کو مسترد کر دیا تھا۔ عام طور پر، آن لائن سروسز میں لاگ ان ہونے اور رقم کی منتقلی کی صلاحیت سے منسلک مسائل 3 ستمبر تک دیکھے گئے۔

تاریخ کا ایک تھوڑا سا

پہلا اے ٹی ایم 27 جون 1967 کو اینفیلڈ میں بارکلیز کے قریب کھلا۔

بینکنگ آئی ٹی سسٹم تیزی سے پیچیدہ ہوتے جا رہے ہیں کیونکہ کسٹمر کی ضروریات اور بینک سے توقعات بڑھ رہی ہیں۔ تقریباً 40-60 سال پہلے، ہم کاروباری اوقات میں اپنی مقامی بینک برانچ میں جا کر نقد رقم جمع کروانے یا ٹیلر کے ذریعے نکالنے کے لیے خوش ہوتے تھے۔

اکاؤنٹ میں موجود رقم کا براہ راست تعلق اس نقد اور سکے سے تھا جو ہم نے بینک کو دیا تھا۔ ہمارے گھریلو اکاؤنٹنگ کو قلم اور کاغذ سے ٹریک کیا جا سکتا تھا، اور کمپیوٹر سسٹم کلائنٹس کے لیے قابل رسائی نہیں تھے۔ بینک کے ملازمین نے پاس بکس اور دیگر ذرائع ابلاغ سے ڈیٹا کو ایسے آلات میں ڈال دیا جس نے رقم کی گنتی کی۔

لیکن پہلی بار شمالی لندن میں 1967 میں ایک اے ٹی ایم جو بینک کے احاطے میں واقع نہیں تھا۔ اور اس واقعہ نے بینکنگ کو بدل دیا۔ صارف کی سہولت مالیاتی اداروں کی ترقی کے لیے ایک معیار بن گئی ہے۔ اور اس سے بینکوں کو گاہکوں اور ان کے پیسوں کے ساتھ کام کرنے کے معاملے میں مزید نفیس بننے میں مدد ملی ہے۔ بہر حال، جب کہ کمپیوٹر سسٹم صرف بینک ملازمین کے لیے دستیاب تھے، وہ گاہکوں کے ساتھ بات چیت کے پرانے، "کاغذی" طریقے سے مطمئن تھے۔ یہ صرف اے ٹی ایم اور پھر آن لائن بینکنگ کی آمد کے ساتھ ہی تھا کہ عام لوگوں کو بینک آئی ٹی سسٹم تک براہ راست رسائی حاصل ہوئی۔

اے ٹی ایم صرف شروعات تھے۔ جلد ہی لوگ صرف فون کے ذریعے بینک کو کال کرکے کیش رجسٹر پر لائن سے بچنے میں کامیاب ہوگئے۔ اس کے لیے ایسے ریڈر میں خصوصی کارڈز داخل کرنے کی ضرورت ہوتی ہے جو ڈوئل ٹون ملٹی فریکوئنسی (DTMF) سگنلز کو سمجھنے کے قابل ہو جب صارف نے "1" (پیسہ نکالنا) یا "2" (فنڈز جمع کروائیں) کی کو دبایا۔

انٹرنیٹ اور موبائل بینکنگ نے صارفین کو ان بنیادی نظاموں کے قریب لایا ہے جو پاور بینک ہیں۔ اپنی مختلف حدود اور ترتیبات کے باوجود، ان تمام سسٹمز کو ایک دوسرے کے ساتھ اور مرکزی مین فریم کے ساتھ مؤثر طریقے سے تعامل کرنا چاہیے، اکاؤنٹ بیلنس چیک کرنا، رقم کی منتقلی کرنا، وغیرہ۔

بہت کم کلائنٹس اس بارے میں سوچتے ہیں کہ معلومات کا راستہ کتنا پیچیدہ ہے جب آپ، مثال کے طور پر، اپنے اکاؤنٹ میں موجود رقم کے بارے میں معلومات دیکھنے یا اپ ڈیٹ کرنے کے لیے ایک آن لائن بینک میں لاگ ان کرتے ہیں۔ جب آپ لاگ ان ہوتے ہیں، تو یہ ڈیٹا سرورز کے ایک سیٹ سے گزر جاتا ہے؛ جب آپ کوئی لین دین کرتے ہیں، تو سسٹم اس ڈیٹا کو بیک اینڈ انفراسٹرکچر میں ڈپلیکیٹ کرتا ہے، جس کے بعد بھاری لفٹنگ ہوتی ہے- بلوں کی ادائیگی کے لیے ایک اکاؤنٹ سے دوسرے اکاؤنٹ میں رقم کی منتقلی، ادائیگیاں، اور سبسکرپشنز جاری رکھیں۔

اب اس عمل کو کئی ارب سے ضرب دیں۔ بل اینڈ میلنڈا گیٹس فاؤنڈیشن کی مدد سے ورلڈ بینک کے مرتب کردہ اعداد و شمار کے مطابق، پوری دنیا کے بالغوں کے پاس ایک بینک اکاؤنٹ ہے۔ ان لوگوں میں سے ہر ایک کو ادا کرنے کے لیے بل ہیں۔ کوئی رہن ادا کرتا ہے یا بچوں کے کلبوں کے لیے رقم منتقل کرتا ہے، کوئی Netflix سبسکرپشن کے لیے ادائیگی کرتا ہے یا کلاؤڈ سرور کرائے پر دیتا ہے۔ اور یہ تمام لوگ ایک سے زیادہ بینک استعمال کرتے ہیں۔

ایک بینک کے متعدد اندرونی آئی ٹی سسٹمز (موبائل بینکنگ، اے ٹی ایم، وغیرہ) کو صرف ایک دوسرے کے ساتھ تعامل نہیں کرنا چاہیے۔ انہیں برازیل، چین اور جرمنی میں دوسرے بینکنگ سسٹمز کے ساتھ بات چیت کرنے کی ضرورت ہے۔ ایک فرانسیسی اے ٹی ایم کو بولیویا میں کہیں جاری کردہ بینک کارڈ پر رقم فراہم کرنے کے قابل ہونا چاہئے۔

پیسہ ہمیشہ سے عالمی رہا ہے، لیکن اس سے پہلے کبھی نظام اتنا پیچیدہ نہیں تھا۔ بینک آئی ٹی سسٹم کو استعمال کرنے کے طریقوں کی تعداد بڑھ رہی ہے، لیکن پرانے طریقے اب بھی استعمال میں ہیں۔ بینک کی کامیابی کا زیادہ تر انحصار اس بات پر ہوتا ہے کہ اس کا آئی ٹی انفراسٹرکچر کتنا "برقرار" ہے، اور بینک کتنی مؤثر طریقے سے اچانک ناکامی سے نمٹ سکتا ہے جس کی وجہ سے سسٹم بے کار ہو جائے گا۔

کوئی ٹیسٹ نہیں - مسائل کے لیے تیاری کریں۔

Banco de Sabadell کے CEO Jaime Guardiola (بائیں) کو یقین تھا کہ سب کچھ ٹھیک ہو جائے گا۔ کام نہیں ہوا۔

TSB کے کمپیوٹر سسٹم مسائل کو جلدی حل کرنے میں بہت اچھے نہیں تھے۔ یقیناً سافٹ ویئر کی خرابیاں تھیں، لیکن حقیقت میں بینک اپنے آئی ٹی سسٹمز کی ضرورت سے زیادہ پیچیدگی کی وجہ سے "ٹوٹ گیا"۔ رپورٹ کے مطابق، جو کہ بڑے پیمانے پر بندش کے ابتدائی دنوں میں تیار کی گئی تھی، "نئی ایپلی کیشنز کا مجموعہ، دو ایکٹو/ایکٹو ڈیٹا سینٹرز کے استعمال کے ساتھ مل کر مائیکرو سروسز کے بڑھتے ہوئے استعمال نے پیداوار میں پیچیدہ خطرہ پیدا کیا۔"

کچھ بینک، جیسے HSBC، عالمی سطح پر کام کرتے ہیں اور اس لیے ان کے پاس بہت پیچیدہ، باہم مربوط نظام بھی ہیں۔ لیکن لنکاسٹر میں ایک HSBC IT مینیجر کے مطابق، ان کا باقاعدگی سے تجربہ کیا جاتا ہے، منتقل کیا جاتا ہے اور اپ ڈیٹ کیا جاتا ہے۔ وہ HSBC کو ایک ماڈل کے طور پر دیکھتا ہے کہ کس طرح دوسرے بینکوں کو اپنے IT سسٹم کا انتظام کرنا چاہئے: عملے کو وقف کرکے اور اپنا وقت صرف کرکے۔ لیکن ساتھ ہی وہ تسلیم کرتے ہیں کہ ایک چھوٹے بینک کے لیے، خاص طور پر جس کے پاس ہجرت کا تجربہ نہیں ہے، یہ درست طریقے سے کرنا بہت مشکل کام ہے۔

TSB کی منتقلی مشکل تھی۔ اور ماہرین کے مطابق، بینک کا عملہ قابلیت کے معاملے میں پیچیدگی کی اس سطح تک نہیں پہنچ سکا۔ اس کے علاوہ، انہوں نے اپنے حل کو چیک کرنے یا منتقلی کی پیشگی جانچ کرنے کی زحمت بھی نہیں کی۔

بینکنگ مسائل پر برطانوی پارلیمنٹ میں تقریر کے دوران ایف سی اے کے چیف ایگزیکٹو اینڈریو بیلی نے اس شبہ کی تصدیق کی۔ خراب کوڈ کی وجہ سے شاید TSB میں صرف ابتدائی مسائل پیدا ہوئے، لیکن عالمی مالیاتی نیٹ ورک کے باہم مربوط نظاموں کا مطلب یہ تھا کہ اس کی غلطیاں مستقل اور ناقابل واپسی تھیں۔ بینک اپنے IT فن تعمیر میں کہیں اور غیر متوقع غلطیاں دیکھتا رہا۔ صارفین کو ایسے پیغامات موصول ہوئے جو ان کے مسائل سے بے معنی یا غیر متعلق تھے۔

ریگریشن ٹیسٹنگ خراب کوڈ کو پروڈکشن میں جاری ہونے سے پہلے پکڑ کر تباہی کو روکنے میں مدد کر سکتی ہے اور ایسے کیڑے پیدا کر کے نقصان پہنچا سکتی ہے جنہیں واپس نہیں لایا جا سکتا تھا۔ لیکن بینک نے مائن فیلڈ سے گزرنے کا فیصلہ کیا جس کے بارے میں اسے معلوم بھی نہیں تھا۔ اس کے نتائج متوقع تھے۔ ایک اور مسئلہ اخراجات کی "اصلاح" تھا۔ یہ خود کو کیسے ظاہر کیا؟ حقیقت یہ ہے کہ پہلے یہ فیصلہ کیا گیا تھا کہ لائیڈز میں محفوظ کردہ بیک اپ کاپیوں کو ختم کر دیا جائے، کیونکہ انہوں نے بہت زیادہ رقم "کھائی"۔

برطانوی بینک (اور دیگر بھی) چار نو دستیابی کی سطح یعنی 99,99% حاصل کرنے کی کوشش کر رہے ہیں۔ عملی طور پر، اس کا مطلب ہے کہ آئی ٹی سسٹم ہر وقت دستیاب ہونا چاہیے، ہر سال 52 منٹ تک ڈاؤن ٹائم کے ساتھ۔ "تھری نائنز" سسٹم، 99,9%، پہلی نظر میں زیادہ مختلف نہیں ہے۔ لیکن حقیقت میں اس کا مطلب یہ ہے کہ ڈاؤن ٹائم ہر سال 8 گھنٹے تک پہنچ جاتا ہے۔ بینک کے لیے، "فور نائنز" اچھا ہے، لیکن "تھری نائنز" نہیں ہے۔

لیکن جب بھی کوئی کمپنی اپنے IT انفراسٹرکچر میں تبدیلیاں کرتی ہے، تو وہ خطرات مول لیتی ہے۔ سب کے بعد، کچھ غلط ہو سکتا ہے. تبدیلیوں کو کم کرنے سے مسائل سے بچنے میں مدد مل سکتی ہے، جبکہ مطلوبہ تبدیلیوں کو محتاط جانچ کی ضرورت ہے۔ اور برطانوی ریگولیٹرز نے اس نکتے پر اپنی توجہ مرکوز کی ہے۔

شاید ڈاؤن ٹائم سے بچنے کا سب سے آسان طریقہ صرف کم تبدیلیاں کرنا ہے۔ لیکن ہر بینک، کسی بھی دوسری کمپنی کی طرح، مسابقتی رہنے کے لیے کلائنٹس اور اپنے کاروبار کے لیے زیادہ سے زیادہ مفید خصوصیات متعارف کرانے پر مجبور ہے۔ ایک ہی وقت میں، بینک اب بھی اپنے کلائنٹس کا خیال رکھنے، ان کی بچتوں اور ذاتی ڈیٹا کی حفاظت کرنے، خدمات کے استعمال کے لیے آرام دہ حالات فراہم کرنے کے پابند ہیں۔ یہ پتہ چلتا ہے کہ تنظیمیں اپنے آئی ٹی انفراسٹرکچر کی صحت کو برقرار رکھنے کے لیے بہت زیادہ وقت اور پیسہ خرچ کرنے پر مجبور ہیں، جبکہ بیک وقت نئی خدمات پیش کرتی ہیں۔

برطانیہ کی فنانشل کنڈکٹ اتھارٹی کے جاری کردہ اعداد و شمار کے مطابق، 187 اور 2017 کے درمیان برطانیہ میں مالیاتی خدمات کے شعبے میں ٹیکنالوجی کی ناکامیوں کی تعداد میں 2018 فیصد اضافہ ہوا ہے۔ زیادہ تر اکثر، ناکامیوں کی وجہ نئی فعالیت کے آپریشن میں مسائل ہیں. ساتھ ہی، بینکوں کے لیے تمام خدمات کے مسلسل بلاتعطل آپریشن اور لین دین کی تقریباً فوری رپورٹنگ کو یقینی بنانا بہت ضروری ہے۔ کلائنٹ ہمیشہ گھبراتے ہیں جب ان کی رقم کہیں باہر لٹک رہی ہوتی ہے۔ اور ایک کلائنٹ جو پیسے کے بارے میں گھبراتا ہے ہمیشہ مصیبت کی علامت ہوتا ہے۔

TSB میں ناکامی کے چند ماہ بعد (جس وقت تک بینک کے سی ای او نے استعفیٰ دے دیا تھا)، برطانیہ کے مالیاتی ریگولیٹرز اور بینک آف انگلینڈ آپریشنل پائیداری کے مسائل پر بات چیت کے لیے۔ لہذا انہوں نے یہ سوال اٹھانے کی کوشش کی کہ بینک جدت کی تلاش میں کتنے گہرے چلے گئے ہیں، اور کیا وہ اس نظام کے مستحکم آپریشن کی ضمانت دے سکتے ہیں جو اب ان کے پاس ہے۔

دستاویز میں قانون سازی میں تبدیلی کی تجویز بھی دی گئی۔ یہ کمپنی کے اندر موجود لوگوں کو اس کمپنی کے آئی ٹی سسٹمز میں غلط ہونے کے لیے ذمہ دار ٹھہرانے کے بارے میں تھا۔ برطانوی پارلیمنٹرینز نے اس کی وضاحت اس طرح کی: "جب آپ ذاتی طور پر ذمہ دار ہیں، اور آپ دیوالیہ ہو سکتے ہیں یا جیل جا سکتے ہیں، تو اس سے کام کے بارے میں رویہ بہت بدل جائے گا، جس میں وشوسنییتا اور حفاظت کے مسئلے کے لیے وقف کردہ وقت کی مقدار میں اضافہ بھی شامل ہے۔"

کے نتائج

ہر اپ ڈیٹ اور پیچ خطرے کے انتظام میں آتا ہے، خاص طور پر جب سیکڑوں ملین ڈالر شامل ہوں۔ سب کے بعد، اگر کچھ غلط ہو جاتا ہے، تو یہ پیسہ اور شہرت کے لحاظ سے مہنگا ہوسکتا ہے. یہ واضح چیزیں لگیں گی. اور ہجرت کے دوران بینک کی ناکامی نے انہیں بہت کچھ سکھا دیا تھا۔

تھا. لیکن اس نے مجھے نہیں سکھایا۔ نومبر 2019 میں، TSB، جس نے دوبارہ منافع حاصل کیا اور آہستہ آہستہ اپنی ساکھ بہتر کر رہا تھا، "خوش" صارفین انفارمیشن ٹیکنالوجی کے میدان میں بینک کو دوسرے دھچکے کا مطلب یہ ہے کہ اسے اپنے اخراجات کم کرنے کے لیے 82 میں 2020 شاخیں بند کرنے پر مجبور کیا جائے گا۔ یا وہ صرف آئی ٹی ماہرین کو بچا نہیں سکتا تھا۔

آئی ٹی کے ساتھ بخل بالآخر ایک قیمت پر آتا ہے۔ TSB نے 134 میں 2018 ملین ڈالر کا نقصان رپورٹ کیا، جبکہ 206 میں 2017 ملین ڈالر کا منافع ہوا۔ ہجرت کے بعد کے اخراجات، بشمول گاہک کا معاوضہ، دھوکہ دہی سے متعلق لین دین کو درست کرنا (جس میں بینکنگ افراتفری کے دوران تیزی سے اضافہ ہوا)، اور فریق ثالث کی مدد، کل $419 ملین تھی۔ بینک کے آئی ٹی فراہم کنندہ کو بھی بحران میں اس کے کردار کے لیے 194 ملین ڈالر کا بل دیا گیا۔

تاہم، اس سے کوئی فرق نہیں پڑتا ہے کہ TSB بینک کی ناکامی سے کیا سبق سیکھا گیا ہے، رکاوٹیں اب بھی موجود رہیں گی۔ وہ ناگزیر ہیں۔ لیکن ٹیسٹنگ اور اچھے کوڈ کے ساتھ، کریش اور ڈاؤن ٹائم کو بہت کم کیا جا سکتا ہے۔ Cloud4Y، جو اکثر بڑی کمپنیوں کو کلاؤڈ انفراسٹرکچر میں منتقل ہونے میں مدد کرتا ہے، ایک سسٹم سے دوسرے سسٹم میں تیزی سے منتقل ہونے کی اہمیت کو سمجھتا ہے۔ لہذا، ہم لوڈ ٹیسٹنگ کر سکتے ہیں اور ایک کثیر سطحی بیک اپ سسٹم کا استعمال کر سکتے ہیں، ساتھ ہی دوسرے آپشنز جو آپ کو منتقلی شروع کرنے سے پہلے ہر ممکن چیز کو چیک کرنے کی اجازت دیتے ہیں۔

آپ بلاگ پر اور کیا پڑھ سکتے ہیں؟

→

→

→

→

→

ہمارے سبسکرائب کریں۔ -چینل تاکہ آپ اگلے مضمون سے محروم نہ ہوں! ہم ہفتے میں دو بار سے زیادہ نہیں اور صرف کاروبار پر لکھتے ہیں۔

ماخذ: www.habr.com