Periódico japonés Nikkei El impacto potencial de la incipiente producción nacional china de memorias NAND y DRAM en el mercado global. Las pocas empresas chinas aún tienen muchos obstáculos que superar en su camino hacia la producción de memorias para el mercado masivo, pero incluso en esta etapa inicial, representan una amenaza para los líderes del mercado.

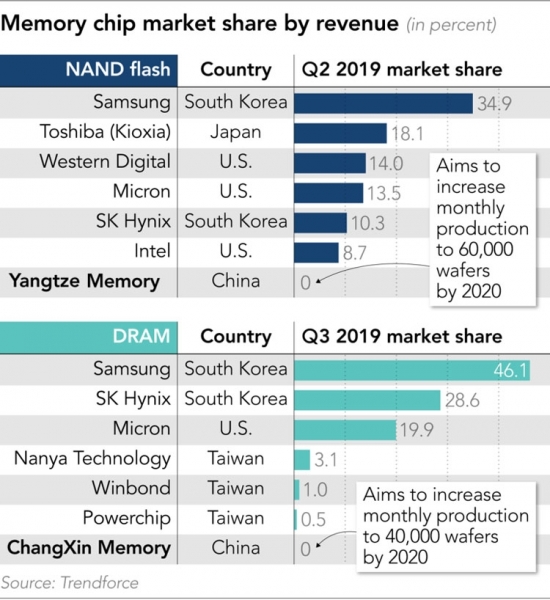

Según una fuente, el fabricante de memoria NAND (3D NAND) Yangtze Memory prevé triplicar su producción de obleas de chips de memoria flash hasta alcanzar las 60 000 obleas de 300 mm al mes para finales de 2020. La memoria DRAM es producida por otra empresa, ChangXin Memory. Para finales de 2020, cuadruplicará su producción de obleas hasta alcanzar las 40 000 al mes. Considerando que actualmente se producen mensualmente en todo el mundo aproximadamente 1,3 millones de obleas de memoria NAND y aproximadamente la misma cantidad de obleas de memoria DRAM (un total de 2,6 millones de obleas al mes), la cuota combinada de estos dos fabricantes chinos representará el 4 % de la producción mundial de NAND y DRAM.

El cuatro por ciento es el valor máximo si la tasa de defectos es mínima y los fabricantes de memorias no aumentan los volúmenes de producción. Es evidente que los principales fabricantes de memorias del mundo no se quedarán de brazos cruzados viendo cómo sus competidores chinos se expanden. Sanciones, demandas por patentes y, en última instancia, China podría verse aplastada por el volumen y el dumping. Tsinghua Unigroup, propietaria de Yangtze Memory, según Nikkei, vio aumentar drásticamente sus pérdidas netas hasta los 480 millones de dólares en el primer semestre de 2019, lo que podría indicar indirectamente la pesada carga que supone la naciente industria nacional de memorias de China.

Mientras tanto, representantes de la empresa taiwanesa Lite-On Semiconductor compartieron su perspectiva con periodistas japoneses. Según Lite-On Semi, que posee un amplio conocimiento del mercado de SSD y fabrica sus propios SSD (Lite-On tiene vínculos con Japón a través de su división Plextor), la rentabilidad de los fabricantes chinos está determinada por diferentes leyes. Las empresas chinas pueden recibir subsidios gubernamentales y, de ser necesario, se verán obligadas a obtener pedidos a precios establecidos por el gobierno.

Este modelo podría provocar un colapso económico, pero podría respaldar a los fabricantes nacionales durante un tiempo. Por ejemplo, Lenovo ya ha realizado pedidos de memoria Yangtze, a pesar de su baja capacidad y su imposibilidad de uso en los productos más avanzados. Esto no significa que la memoria china vaya a desplazar pronto a los productos extranjeros, pero para el mercado chino, la producción nacional de memoria en ciertos volúmenes será crucial.

Finalmente, la cuota de mercado del 5% de DRAM que ChangXin Memory podría alcanzar es mayor que la de Nanya, actualmente el mayor fabricante taiwanés de DRAM (poseía el 3,1% en el tercer trimestre de 2019). Si bien Samsung, SK Hynix y Micron pueden mantenerse al margen de China durante mucho tiempo, Taiwán debe prepararse para su eventual salida del mercado.

Fuente: 3dnews.ru