Néha egy probléma megoldásához egyszerűen más szemszögből kell szemlélnie. Még ha az elmúlt 10 évben hasonló problémákat ugyanúgy, különböző hatásokkal oldottak meg, nem tény, hogy ez az egyetlen módszer.

Létezik olyan téma, mint a vásárlói lemorzsolódás. A dolog elkerülhetetlen, mert bármely cég ügyfelei több okból is abbahagyhatják termékei vagy szolgáltatásai használatát. Természetesen egy cégnél a lemorzsolódás természetes, de nem a legkívánatosabb lépés, így mindenki igyekszik minimalizálni ezt a lemorzsolódást. Még jobb, ha előre jelezheti a lemorzsolódás valószínűségét a felhasználók egy adott kategóriája vagy egy adott felhasználó számára, és javasolhat néhány lépést a megtartásuk érdekében.

Az ügyfelet lehetőség szerint elemezni és megtartani szükséges legalább a következő okok miatt:

- az új ügyfelek vonzása drágább, mint a megtartási eljárások. Az új ügyfelek vonzásához általában némi pénzt kell költenie (reklámozás), míg a meglévő ügyfeleket speciális feltételekkel speciális ajánlattal lehet aktiválni;

- A termékek és szolgáltatások fejlesztésének kulcsa az ügyfelek távozásának okainak megértése.

Vannak szabványos megközelítések a lemorzsolódás előrejelzésére. De az egyik AI bajnokságon úgy döntöttünk, hogy kipróbáljuk a Weibull disztribúciót. Leggyakrabban túlélési elemzésre, időjárás-előrejelzésre, természeti katasztrófaelemzésre, ipari tervezésre és hasonlókra használják. A Weibull-eloszlás egy speciális eloszlásfüggvény, amelyet két paraméter paraméterez  и

и  .

.

Wikipedia

Általában érdekes dolog, de a kiáramlások előrejelzésére, és általában a fintechben nem használják olyan gyakran. A vágás alatt elmondjuk, hogy mi (Data Mining Laboratory) hogyan csináltuk ezt, ezzel párhuzamosan aranyat nyerve a Mesterséges Intelligencia Bajnokságon „AI bankokban” kategóriában.

A lemorzsolódásról általában

Nézzük meg egy kicsit, hogy mi az a vásárlói lemorzsolódás, és miért olyan fontos. Az ügyfélkör fontos egy vállalkozás számára. Új ügyfelek érkeznek erre a bázisra, például egy termékről vagy szolgáltatásról egy hirdetésből értesülve egy ideig élnek (aktívan használják a termékeket), majd egy idő után abbahagyják a használatát. Ezt az időszakot „Vásárlói életciklusnak” nevezik – ez a kifejezés leírja azokat a szakaszokat, amelyeken a vásárló átmegy, amikor megismer egy terméket, vásárlási döntést hoz, fizet, használ, hűséges fogyasztóvá válik, és végül abbahagyja a termék használatát. ilyen vagy olyan okból. Ennek megfelelően a lemorzsolódás az ügyfél életciklusának utolsó szakasza, amikor az ügyfél abbahagyja a szolgáltatások igénybevételét, és ez egy vállalkozás számára azt jelenti, hogy az ügyfél már nem termel profitot vagy egyáltalán nem hoz hasznot.

Minden banki ügyfél egy meghatározott személy, aki kifejezetten az igényeinek megfelelően választja ki az egyik vagy másik bankkártyát. Ha gyakran utazik, jól jön egy mérföldes kártya. Sokat vásárol - helló, cashback kártya. Sokat vásárol meghatározott üzletekben – és erre már van egy speciális partner műanyag. Természetesen néha a „Legolcsóbb szolgáltatás” kritérium alapján választanak ki egy kártyát. Általában van itt elég változó.

És az ember magát a bankot is választja - van értelme olyan bank kártyáját választani, amelynek fiókjai csak Moszkvában és a régióban vannak, ha Ön Habarovszkból származik? Még ha egy ilyen bank kártyája legalább kétszer jövedelmezőbb, a bankfiókok jelenléte a közelben továbbra is fontos kritérium. Igen, 2 már itt van, és a digitális a mindenünk, de néhány banknál számos probléma csak bankfiókban oldható meg. Ráadásul a lakosság egy része sokkal jobban bízik egy fizikai bankban, mint egy okostelefonon lévő alkalmazásban, ezt is figyelembe kell venni.

Ennek eredményeként egy személynek számos oka lehet a banki termékek (vagy maga a bank) visszautasítására. Munkát váltottam, és a kártya tarifája fizetésről „Halandóknak”-ra változott, ami kevésbé jövedelmező. Egy másik városba költöztem, ahol nincsenek bankfiókok. Nem szerettem az interakciót a fióktelep képzetlen kezelőjével. Vagyis még több oka lehet a számla lezárásának, mint a termék használatának.

És az ügyfél nem csak egyértelműen kifejezheti szándékát - jöjjön el a bankba és írjon egy nyilatkozatot, hanem egyszerűen abbahagyja a termékek használatát a szerződés felmondása nélkül. Úgy döntöttek, hogy gépi tanulást és mesterséges intelligenciát használnak az ilyen problémák megértéséhez.

Sőt, az ügyfelek lemorzsolódása bármely iparágban előfordulhat (telekommunikáció, internetszolgáltatók, biztosítók általában, ahol van ügyfélkör és időszakos tranzakciók).

Mit tettünk

Mindenekelőtt világos határt kellett leírni - hogy mikortól kezdjük úgy tekinteni, hogy az ügyfél távozott. A munkánkhoz adatokat szolgáltató bank szempontjából az ügyfél tevékenységi státusza bináris volt - vagy aktív, vagy nem. Az "Activity" táblában volt egy ACTIVE_FLAG jelző, amelynek értéke "0" vagy "1" lehet ("Inaktív" és "Aktív"). És minden rendben is lenne, de az ember olyan, hogy egy ideig aktívan tudja használni, majd egy hónapra kiesik az aktív listáról - megbetegedett, egy másik országba ment nyaralni, vagy akár tesztelni is. kártya egy másik banktól. Vagy esetleg hosszú tétlenség után kezdje el újra a bank szolgáltatásait

Ezért úgy döntöttünk, hogy az inaktivitási időszakot egy bizonyos folyamatos időtartamnak nevezzük, amely alatt a jelző „0”-ra van állítva.

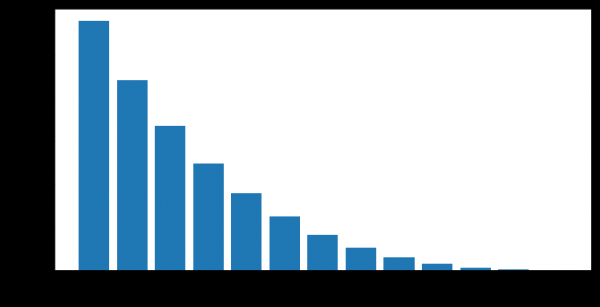

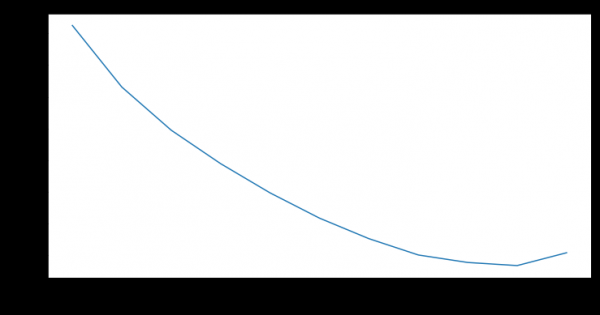

A kliensek inaktívból aktívba váltanak a változó hosszúságú inaktivitási időszakok után. Lehetőségünk van kiszámolni az „inaktivitási időszakok megbízhatóságának” empirikus értékének mértékét, vagyis annak a valószínűségét, hogy egy személy átmeneti inaktivitás után újra elkezdi használni a banki termékeket.

Ez a grafikon például az ügyfelek tevékenységének újraindítását (ACTIVE_FLAG=1) mutatja több hónapos inaktivitás után (ACTIVE_FLAG=0).

Itt egy kicsit tisztázzuk azt az adatkészletet, amellyel elkezdtünk dolgozni. Így a bank 19 hónapra összesített információkat közölt az alábbi táblázatokban:

- „Tevékenység” - havi ügyféltranzakciók (kártyával, internetes banki és mobil banki szolgáltatásokkal), beleértve a bérszámfejtést és a forgalomra vonatkozó információkat.

- „Kártyák” - adatok az ügyfél összes kártyájáról, részletes tarifatáblázattal.

- „Megállapodások” - információk az ügyfél szerződéseiről (nyílt és zárt is): kölcsönök, betétek stb., Megjelölve mindegyik paraméterét.

- „Ügyfelek” - demográfiai adatok (nem és életkor) és elérhetőségei.

A munkához minden asztalra szükségünk volt, kivéve a „Térképet”.

Itt volt még egy nehézség - ebben az adatban a bank nem jelezte, hogy milyen tevékenység történt a kártyákon. Vagyis megtudtuk, hogy voltak-e tranzakciók vagy sem, de a típusukat már nem tudtuk meghatározni. Ezért nem volt egyértelmű, hogy az ügyfél készpénzt vett fel, fizetést kapott, vagy vásárlásra költi a pénzt. A számlaegyenlegekről sem rendelkeztünk adatokkal, ami hasznos lett volna.

Maga a minta elfogulatlan volt – ebben a mintában 19 hónap alatt a bank nem tett kísérletet az ügyfelek megtartására és a kiáramlás minimalizálására.

Tehát az inaktivitási időszakokról.

A lemorzsolódás definíciójának megfogalmazásához ki kell választani az inaktivitás időszakát. Lemorzsolódási előrejelzés létrehozása egy adott időpontban  , akkor bizonyos időközönként legalább 3 hónapos ügyféltörténettel kell rendelkeznie

, akkor bizonyos időközönként legalább 3 hónapos ügyféltörténettel kell rendelkeznie  . Történetünk 19 hónapra korlátozódott, ezért úgy döntöttünk, hogy 6 hónapos inaktivitási időszakot veszünk igénybe, ha rendelkezésre áll. A jó minőségű előrejelzés minimális időtartamára pedig 3 hónapot vettünk igénybe. A 3 és 6 hónapra vonatkozó adatokat empirikusan vettük, az ügyfelek adatainak viselkedésének elemzése alapján.

. Történetünk 19 hónapra korlátozódott, ezért úgy döntöttünk, hogy 6 hónapos inaktivitási időszakot veszünk igénybe, ha rendelkezésre áll. A jó minőségű előrejelzés minimális időtartamára pedig 3 hónapot vettünk igénybe. A 3 és 6 hónapra vonatkozó adatokat empirikusan vettük, az ügyfelek adatainak viselkedésének elemzése alapján.

A lemorzsolódás definícióját a következőképpen fogalmaztuk meg: vásárlói lemorzsolódás hónapja  ez az első hónap ACTIVE_FLAG=0-val, ahol ettől a hónaptól kezdve legalább hat egymást követő nulla van az ACTIVE_FLAG mezőben, vagyis az a hónap, amelytől az ügyfél 6 hónapig inaktív volt.

ez az első hónap ACTIVE_FLAG=0-val, ahol ettől a hónaptól kezdve legalább hat egymást követő nulla van az ACTIVE_FLAG mezőben, vagyis az a hónap, amelytől az ügyfél 6 hónapig inaktív volt.

Kilépő ügyfelek száma

A fennmaradó ügyfelek száma

Hogyan számítják ki a lemorzsolódást?

Az ilyen versenyeken és általában a gyakorlatban a kiáramlást gyakran így jósolják meg. Az ügyfél különböző időszakokban használja a termékeket és szolgáltatásokat, a vele való interakcióra vonatkozó adatok rögzített n hosszúságú jellemzők vektoraként jelennek meg. Leggyakrabban ez az információ a következőket tartalmazza:

- A felhasználót jellemző adatok (demográfiai adatok, marketing szegmens).

- A banki termékek és szolgáltatások használatának története (ezek olyan ügyféltevékenységek, amelyek mindig egy adott időszakhoz vagy időszakhoz kötődnek, amire szükségünk van).

- Külső adatok, ha lehetséges volt megszerezni - például a közösségi hálózatokról származó vélemények.

Ezt követően pedig levezetik a lemorzsolódás definícióját, minden feladathoz mást. Ezután egy gépi tanulási algoritmust használnak, amely megjósolja az ügyfél távozásának valószínűségét  tényezővektor alapján

tényezővektor alapján  . Az algoritmus betanítására a döntési fák együtteseinek felépítésére szolgáló egyik jól ismert keretrendszert használják, , , vagy azok módosításai.

. Az algoritmus betanítására a döntési fák együtteseinek felépítésére szolgáló egyik jól ismert keretrendszert használják, , , vagy azok módosításai.

Maga az algoritmus nem rossz, de számos komoly hátránya van a lemorzsolódás előrejelzésében.

- Nincs úgynevezett „memóriája”. A modell bemenete egy meghatározott számú jellemző, amely megfelel az aktuális időpontnak. A paraméterek változásainak történetével kapcsolatos információk tárolása érdekében speciális jellemzőket kell kiszámítani, amelyek a paraméterek időbeli változásait jellemzik, például az elmúlt 1,2,3, XNUMX, XNUMX hónap banki tranzakcióinak számát vagy összegét. Ez a megközelítés csak részben tükrözi az átmeneti változások természetét.

- Rögzített előrejelzési horizont. A modell csak egy előre meghatározott időtartamra képes előre jelezni az ügyfelek lemorzsolódását, például egy hónapra előre. Ha egy előrejelzésre más időszakra, például három hónapra van szükség, akkor újra kell építeni a képzési készletet, és újra kell képeznie egy új modellt.

A mi megközelítésünk

Azonnal úgy döntöttünk, hogy nem használunk standard megközelítéseket. A bajnokságban rajtunk kívül még 497-en regisztráltak, mindegyikük komoly tapasztalattal a háta mögött. Tehát ilyen körülmények között nem jó ötlet egy szabványos séma szerint csinálni valamit.

És elkezdtük megoldani a bináris osztályozási modell előtt álló problémákat a vásárlói lemorzsolódási idők valószínűségi eloszlásának előrejelzésével. Hasonló megközelítés látható , lehetővé teszi a lemorzsolódás rugalmasabb előrejelzését és összetettebb hipotézisek tesztelését, mint a klasszikus megközelítésben. A kiáramlási időt modellező eloszláscsaládként az eloszlást választottuk a túlélési elemzésben való széleskörű felhasználása miatt. A kliens viselkedése egyfajta túlélésként is felfogható.

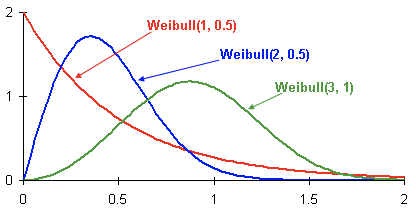

Íme példák a Weibull-féle valószínűségi sűrűség-eloszlásokra a paraméterek függvényében  и

и  :

:

Ez három különböző ügyfél időbeli lemorzsolódásának valószínűségi sűrűségfüggvénye. Az idő hónapokban van megadva. Más szavakkal, ez a grafikon azt mutatja meg, hogy egy ügyfél mikor fog a legnagyobb valószínűséggel lemorzsolódásra kerülni a következő két hónapban. Amint láthatja, egy disztribúcióval rendelkező ügyfélnek nagyobb a lehetősége, hogy korábban távozzon, mint a Weibull(2, 0.5) és Weibull-t használó ügyfeleknek (3,1) eloszlások.

Az eredmény egy olyan modell, amely minden ügyfél számára, mindenki számára

hónap előrejelzi a Weibull-eloszlás paramétereit, amely a legjobban tükrözi a kiáramlás valószínűségének időbeli előfordulását. Részletesebben:

- A képzési készlet céljellemzői egy adott ügyfélnél egy adott hónapban a lemorzsolódásig hátralévő idő.

- Ha egy ügyfélnél nincs lemorzsolódási arány, akkor azt feltételezzük, hogy a lemorzsolódási idő nagyobb, mint az aktuális hónaptól az előzményünk végéig eltelt hónapok száma.

- Használt modell: visszatérő neurális hálózat LSTM réteggel.

- Veszteségfüggvényként a negatív log-likelihood függvényt használjuk a Weibull-eloszláshoz.

Íme ennek a módszernek az előnyei:

- A valószínűségi eloszlás a bináris besorolás kézenfekvő lehetősége mellett lehetővé teszi a különböző események rugalmas előrejelzését, például, hogy az ügyfél 3 hónapon belül abbahagyja-e a bank szolgáltatásait. Ezenfelül, ha szükséges, különböző mérőszámok átlagolhatók ezen az eloszláson.

- Az LSTM visszatérő neurális hálózat memóriával rendelkezik, és hatékonyan használja a teljes elérhető előzményt. A történet bővítésével vagy finomításával a pontosság növekszik.

- A megközelítés könnyen skálázható, ha az időszakokat kisebbre osztjuk (például hónapok hetekre osztása esetén).

De nem elég egy jó modellt létrehozni, hanem a minőségét is megfelelően kell értékelni.

Hogyan értékelték a minőséget?

Az emelkedési görbét választottuk mérőszámként. Az üzleti életben ilyen esetekre használják az egyértelmű értelmezése miatt, jól le van írva и . Ha egy mondatban leírná ennek a mutatónak a jelentését, akkor ez lenne: „Hányszor adja meg az algoritmus a legjobb előrejelzést az első  %, mint véletlenszerűen."

%, mint véletlenszerűen."

Képzési modellek

A versenyfeltételek nem határoztak meg olyan konkrét minőségi mérőszámot, amely alapján a különböző modellek és megközelítések összehasonlíthatók. Ezenkívül a lemorzsolódás definíciója eltérő lehet, és függhet a problémafelvetéstől, amelyet viszont az üzleti célok határoznak meg. Ezért annak érdekében, hogy megértsük, melyik módszer a jobb, két modellt képeztünk ki:

- Egy gyakran használt bináris osztályozási megközelítés egy ensemble döntési fa gépi tanulási algoritmus használatával ();

- Weibull-LSTM modell

A tesztkészlet 500 előre kiválasztott kliensből állt, akik nem szerepeltek a képzésben. A modellhez a hiperparamétereket keresztellenőrzéssel választottuk ki, kliensenként lebontva. Ugyanazokat a funkciókat használták az egyes modellek betanításához.

Tekintettel arra, hogy a modell nem rendelkezik memóriával, speciális funkciókat vettek hozzá, amelyek megmutatják az egy hónapos paraméterváltozások arányát a paraméterek átlagos értékéhez képest az elmúlt három hónapban. Mi jellemezte az értékek változásának ütemét az elmúlt három hónapban. E nélkül a Random Forest alapú modell hátrányban lenne a Weibull-LSTM-hez képest.

Miért jobb az LSTM a Weibull-elosztással, mint az együttes döntési fa megközelítés?

Itt minden világos pár képen.

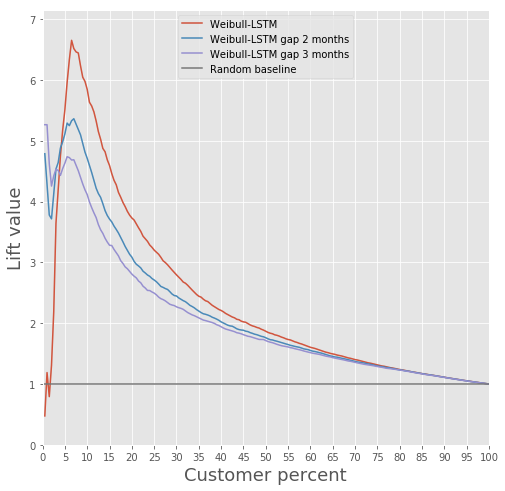

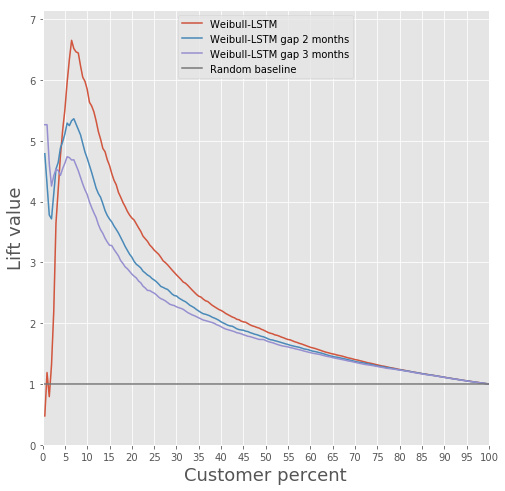

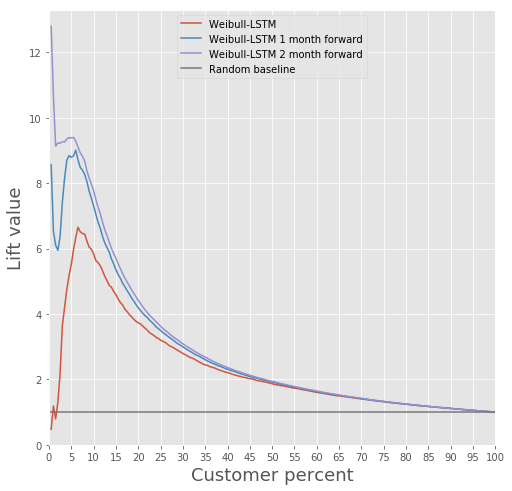

Az emelkedési görbe összehasonlítása a klasszikus algoritmus és a Weibull-LSTM esetében

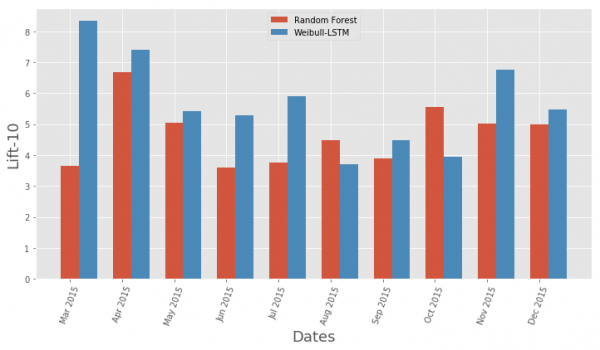

Az emelkedési görbe mutatójának havi összehasonlítása a klasszikus algoritmus és a Weibull-LSTM esetében

Általában az LSTM szinte minden esetben felülmúlja a klasszikus algoritmust.

Lemorzsolódás előrejelzése

A Weibull-eloszlással rendelkező LSTM-cellákat tartalmazó, ismétlődő neurális hálózaton alapuló modell előre jelezheti a lemorzsolódást, például előre jelezheti az ügyfelek lemorzsolódását a következő n hónapon belül. Tekintsük n = 3 esetét. Ebben az esetben a neurális hálózatnak minden hónapban pontosan meg kell határoznia, hogy a kliens távozik-e, a következő hónaptól kezdve az n-edik hónapig. Más szóval, helyesen kell meghatároznia, hogy az ügyfél n hónap után is marad-e. Ez előrejelzésnek tekinthető: annak a pillanatnak a megjósolása, amikor az ügyfél éppen elkezdett gondolkodni a távozáson.

Hasonlítsuk össze a Weibull-LSTM emelkedési görbéjét 1, 2 és 3 hónappal a kiáramlás előtt:

Fentebb már írtunk arról, hogy fontosak azok az előrejelzések is, amelyek az egy ideje már nem aktív ügyfelek számára készülnek. Ezért itt felvesszük a mintába azokat az eseteket, amikor a távozó ügyfél már egy-két hónapja inaktív, és ellenőrizzük, hogy a Weibull-LSTM helyesen minősíti-e az ilyen eseteket lemorzsolódásnak. Mivel ilyen esetek voltak a mintában, elvárjuk, hogy a hálózat jól kezelje őket:

Ügyfélmegtartás

Valójában ez a legfontosabb, amit meg lehet tenni, ha a kezünkben van az információ, hogy ilyen-olyan ügyfelek készülnek abbahagyni a termék használatát. Ha már arról beszélünk, hogy olyan modellt kell felépíteni, amely valami hasznosat tud nyújtani az ügyfeleknek, hogy megtartsa őket, akkor ezt nem lehet megtenni, ha nincsenek hasonló próbálkozások, amelyek jól végződnének.

Nem volt ilyen történetünk, ezért így döntöttünk.

- Olyan modellt építünk, amely minden ügyfél számára érdekes termékeket azonosít.

- Minden hónapban lefuttatjuk az osztályozót, és azonosítjuk a potenciálisan távozó ügyfeleket.

- Néhány ügyfelünknek felajánljuk az 1. pont modelljének megfelelő terméket, és ne feledjük cselekedeteinket.

- Néhány hónap elteltével megvizsgáljuk, hogy ezek közül a potenciálisan távozó ügyfelek közül melyik távozott, és melyik maradt. Így képezünk egy képzési mintát.

- A modellt betanítjuk a 4. lépésben kapott előzményekre.

- Opcionálisan megismételjük az eljárást, lecserélve az 1. lépés modelljét az 5. lépésben kapott modellre.

Az ilyen megőrzés minőségét rendszeres A/B teszteléssel lehet tesztelni – az esetlegesen távozó ügyfeleket két csoportra osztjuk. Az egyiknek a megtartási modellünk alapján kínálunk termékeket, a másiknak pedig semmit. Már a példánk 1. pontjában úgy döntöttünk, hogy betanítunk egy modellt, amely hasznos lehet.

A szegmentálást a lehető legjobban értelmezhetővé akartuk tenni. Ehhez több, könnyen értelmezhető jellemzőt választottunk ki: tranzakciók összlétszáma, bérek, teljes számlaforgalom, életkor, nem. A „Térképek” táblázat jellemzőit nem vettük figyelembe informatív jelleggel, és a 3. „Szerződések” táblázat jellemzőit a feldolgozás bonyolultsága miatt nem vettük figyelembe, hogy elkerüljük az adatszivárgást a validációs készlet és a betanító halmaz között.

A klaszterezés Gauss-féle keverékmodellek segítségével történt. Az Akaike információs kritérium 2 optimum meghatározását tette lehetővé. Az első optimum 1 klaszternek felel meg. A második, kevésbé hangsúlyos optimum 80 klaszternek felel meg. Az eredmény alapján a következő következtetést vonhatjuk le: rendkívül nehéz az adatokat klaszterekre bontani előzetesen adott információ nélkül. A jobb fürtözéshez olyan adatokra van szükség, amelyek részletesen leírják az egyes ügyfeleket.

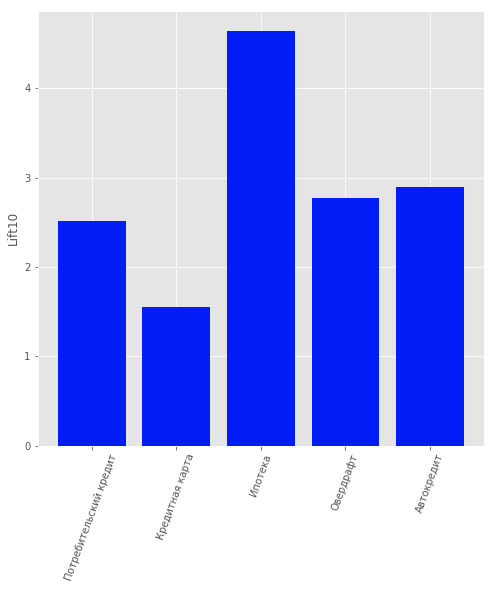

Ezért a felügyelt tanulás problémáját mérlegeltük annak érdekében, hogy minden egyes ügyfélnek más-más terméket kínáljunk. A következő termékek kerültek számításba: „Lekötött betét”, „Hitelkártya”, „Folyószámlahitel”, „Fogyasztói hitel”, „Gépjárműhitel”, „Jelzálog”.

Az adatok egy további terméktípust is tartalmaztak: „Folyószámla”. De nem vettük figyelembe az alacsony információtartalma miatt. Azon felhasználók számára, akik banki ügyfelek, pl. nem hagyta abba termékeinek használatát, egy modellt építettek annak előrejelzésére, hogy melyik termék érdekelheti őket. A logisztikus regressziót választottuk modellnek, és az első 10 százalékos emelkedés értékét használtuk minőségértékelési mérőszámként.

A modell minősége az ábrán értékelhető.

Termékajánlási modell eredmények az ügyfelek számára

Teljes

Ezzel a megközelítéssel első helyezést értünk el az „AI in Banks” kategóriában a RAIF-Challenge 2017 AI bajnokságon.

Nyilván az volt a lényeg, hogy a problémát nem szokványos szemszögből közelítsük meg, és egy olyan módszert alkalmazzunk, amelyet más helyzetekben szoktak alkalmazni.

Bár a felhasználók tömeges kiáramlása természeti katasztrófa lehet a szolgáltatások számára.

Ez a módszer minden más területen figyelembe vehető, ahol fontos figyelembe venni a kiáramlást, nem csak a bankoknál. Például saját kiáramlásunk kiszámításához használtuk - a Rostelecom szibériai és szentpétervári fiókjaiban.

"Data Mining Laboratory" cég "Sputnik keresőportál"

Forrás: will.com