ฉันรักการเขียนโปรแกรม—มันสร้างสิ่งมหัศจรรย์ได้มากมาย แต่คุณรู้เรื่องการเขียนโปรแกรมมากกว่าฉันเยอะเลย

อย่างไรก็ตาม ปาฏิหาริย์ไม่ได้เกิดขึ้นเฉพาะในการเขียนโปรแกรมเท่านั้น แต่ยังเกิดขึ้นในสาขาที่น่าเบื่อหน่ายและซ้ำซากจำเจอย่างการบัญชีด้วย ใช่แล้ว ในตัวการบัญชีเอง ซึ่งผมมีความรู้สึกที่คลุมเครืออยู่บ้าง คือ ความเห็นอกเห็นใจอย่างจริงใจและแรงกล้า (เพราะท้ายที่สุดแล้ว มันคืออาชีพดั้งเดิมของผม) และความเกลียดชังที่ฝังรากลึกและรุนแรงไม่แพ้กัน (ผมรู้เรื่องการบัญชีในสิ่งที่คุณนึกไม่ถึง)

คราวนี้เรามาพูดถึงเรื่องดีๆ กันบ้างนะครับ ผมขอพูดถึงสิ่งประดิษฐ์อันยอดเยี่ยมในวิธีการบัญชีที่เรียกว่า "กองทุนค่าเสื่อมราคา"

ผมสงสัยว่าคุณไม่เคยได้ยินเรื่องกองทุนค่าเสื่อมราคา และถึงแม้จะเคยได้ยิน คุณก็ไม่รู้ว่ามันใช้ทำอะไร และคุณไม่ได้อยู่คนเดียว ไม่น่าเป็นไปได้ที่นักบัญชีสมัยใหม่จะรู้จักมันเลย ยกเว้นพวกไดโนเสาร์ที่มีประสบการณ์มากกว่าสามสิบปี เพราะแนวคิดเรื่องกองทุนค่าเสื่อมราคาหายไปจากวงการบัญชีตั้งแต่ปี 1992 และก่อนหน้านั้น ความหมายทางเศรษฐกิจของมันส่วนใหญ่ก็ถูกเข้าใจโดยนักบัญชีและผู้บริหารระดับสูง ไม่ใช่นักบัญชีทั่วไปทั้งหมด ดังนั้น การนำกองทุนค่าเสื่อมราคาออกจากผังบัญชีจึงไม่ได้ก่อให้เกิดเสียงวิพากษ์วิจารณ์จากสาธารณชน ผมเข้าใจว่ายังมีเรื่องอื่นที่ต้องคิดอีก นั่นคือโครงสร้างทางสังคมของประเทศอันกว้างใหญ่กำลังเปลี่ยนแปลง และกรอบกฎหมายทั้งหมดกำลังถูกแก้ไข...

แต่อย่าเพิ่งด่วนสรุปเกินไป เริ่มกันเลยดีกว่า

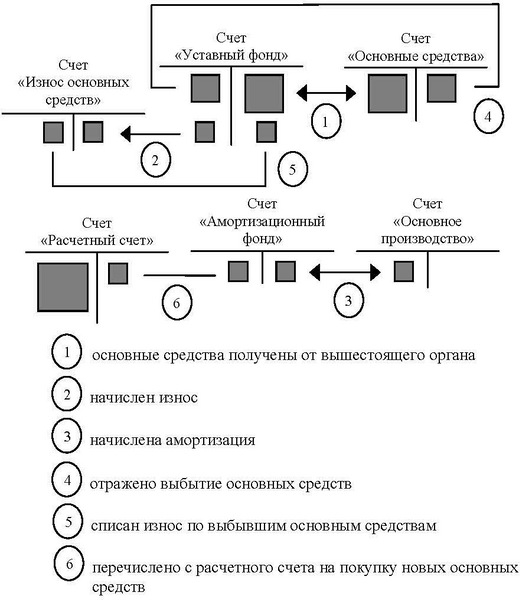

ต่อไปนี้คือรายการบัญชีสำหรับสินทรัพย์ถาวรตามแผนภูมิบัญชีจากปี 1985:

แน่นอนว่ารายการบัญชีคงไม่มีความหมายอะไรกับผู้เชี่ยวชาญด้านไอที ดังนั้น ผมจะไม่พูดถึงเรื่องนี้มากนัก แต่จะอธิบายประเด็นสำคัญให้ฟัง

ก่อนหน้านี้ ในยุคเศรษฐกิจแบบวางแผน รัฐวิสาหกิจจะได้รับสินทรัพย์ถาวร (หรือในทางเศรษฐศาสตร์เรียกว่า ปัจจัยการผลิต) จากกระทรวงต่างๆ กระทรวงต่างๆ อาจจัดสรรเงินทุนสำหรับการซื้อสินทรัพย์ถาวร แต่สิ่งนี้ไม่ได้เปลี่ยนแปลงสาระสำคัญของเรื่องนี้

ในระหว่างดำเนินการ สินทรัพย์ถาวรจะค่อยๆ เสื่อมสภาพและไม่สามารถใช้งานได้ และบริษัทต่างๆ ก็ต้องซื้อสินทรัพย์เพิ่มเติมตามความจำเป็น

ดังนั้น กองทุนค่าเสื่อมราคาจึงทำให้สามารถควบคุมการใช้สินทรัพย์ถาวรได้ ในแง่ที่ว่าจำกัดการซื้อสินทรัพย์ถาวรให้อยู่ในปริมาณที่ได้รับจากกระทรวงในตอนแรก

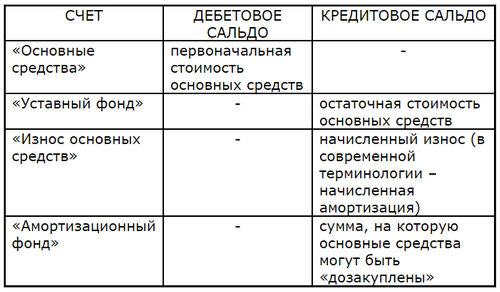

ตามบัญชีโต้ตอบข้างต้น ยอดคงเหลือในบัญชีที่เกี่ยวข้องมีดังนี้:

บัญชีทั้งหมดในปัจจุบัน (บรรทัดบนสุด) จะถูกนำมาพิจารณา บวกกับจำนวนเงินที่สามารถซื้อสินทรัพย์ถาวรเพิ่มเติมได้ (บรรทัดล่างสุด) ดังนั้น "ค่าเสื่อมราคา" ในชื่อบัญชีจึงเป็นเพียงค่าเสื่อมราคาสะสม ซึ่งเปลี่ยนแปลงดังนี้:

- เพิ่มขึ้นตามจำนวนค่าเสื่อมราคาที่เกิดขึ้น

- ลดลงตามจำนวนสินทรัพย์ถาวรที่ซื้อมา

ไม่เข้าใจเหรอ? ขออธิบายหน่อย

รัฐวิสาหกิจมีสิทธิที่จะซื้อสินทรัพย์ถาวรเพิ่มเติมได้ในจำนวนเงินกองทุนค่าเสื่อมราคาเท่านั้น

สมมติว่าบริษัทได้รับอุปกรณ์มูลค่า 2 ล้านรูเบิลจากกระทรวง กองทุนค่าเสื่อมราคาเป็นศูนย์ และไม่สามารถซื้ออุปกรณ์เพิ่มเติมได้

เวลาผ่านไป อุปกรณ์ดังกล่าวมีค่าเสื่อมราคา 300 รูเบิล ส่งผลให้กองทุนค่าเสื่อมราคาเพิ่มขึ้น 300 รูเบิล ทำให้สามารถซื้ออุปกรณ์ดังกล่าวได้

เราซื้ออุปกรณ์มูลค่า 200 รูเบิล กองทุนค่าเสื่อมราคาลดลง 200 รูเบิล ทำให้เหลือเงิน 100 รูเบิลสำหรับซื้ออุปกรณ์เพิ่มเติม

และอื่นๆตามความจำเป็น

ด้วยเหตุนี้ ต้นทุนอุปกรณ์ในวิสาหกิจของรัฐจึงไม่เกิน 2 ล้านรูเบิล ซึ่งเป็นจำนวนเงินที่กระทรวงจัดสรรไว้ในตอนแรก แม้ว่าจะสามารถซื้ออุปกรณ์เพิ่มเติมได้อย่างเป็นทางการ (แน่นอนว่าขึ้นอยู่กับเงินทุนที่มีอยู่) แต่ก็ไม่สามารถบันทึกการซื้อดังกล่าวลงในรายการบัญชีได้ เนื่องจากเอกสารทางบัญชีไม่ได้ระบุการซื้อดังกล่าวไว้ หากไม่มีเงินทุนเพียงพอสำหรับกองทุนค่าเสื่อมราคา หัวหน้าฝ่ายบัญชีก็คงไม่ยอมลงนามในเอกสารการชำระเงิน หรือแม้แต่ใบเสร็จรับเงิน ในแง่บัญชี สินทรัพย์ถาวรจะถูกซื้อโดยใช้กองทุนค่าเสื่อมราคาเท่านั้น และไม่มีอย่างอื่นเลย ดังนั้น แนวคิดการซื้อสินทรัพย์ถาวรอย่างผิดกฎหมายจึงไม่เคยผุดขึ้นมาในหัวของกรรมการเลย เพราะมันอันตรายเกินไป แน่นอนว่าพวกเขาทำผิดพลาดและหันไปใช้วิธีการที่แยบยลและแอบแฝงมากขึ้น

ลองสังเกตดูสิว่าผลลัพธ์ที่ต้องการนั้นงดงามเพียงใด ไม่ใช่เพราะข้อห้ามทางกฎหมายหรือข้อกำหนดให้ยื่นรายงานต่อกรมสรรพากร ซึ่งเป็นเรื่องปกติในปัจจุบัน แต่เป็นเพราะการบันทึกบัญชีที่ง่ายนิดเดียว! ในความคิดของฉัน มันคือปาฏิหาริย์ที่แท้จริง ฉันชอบวิธีการทางบัญชีแบบนี้มาก

ตอนนี้เรามาดูยุคปัจจุบันกันบ้าง

กรรมการบริษัทยุคใหม่สามารถซื้อสินทรัพย์ถาวรได้มากเท่าที่ต้องการหรือไม่? อ้อ ใช่ครับ ตราบใดที่เงินทุนนั้นอยู่ในบัญชีธนาคารของบริษัท แต่กรรมการบริษัทสามารถโอนเงินทั้งหมดของบริษัทไปยัง Oduvanchik LLC ได้หรือไม่? เรื่องนี้เกิดขึ้นตลอดเวลา มีข้อจำกัดใดๆ เกี่ยวกับการใช้เงินทุนที่ได้รับจากผู้ก่อตั้งหรือไม่? มีข้อจำกัดทางกฎหมายอยู่บ้าง แต่ไม่มีข้อจำกัดเชิงวิธีการ และนี่คือปัจจัยสำคัญ เมื่อได้รับเงินทุนจากผู้ก่อตั้งแล้ว กรรมการบริษัทสามารถย้ายเงินทุนเหล่านั้นไปยังต่างประเทศและทำให้บริษัทล้มละลายได้โดยไม่มีข้อจำกัดใดๆ (อย่าทำให้ผมหงุดหงิดด้วยการบอกว่าบัญชีทุนจดทะเบียนนี้มีไว้สำหรับวัตถุประสงค์นี้ บัญชีนี้แสดงเพียงจำนวนเงินที่ระบุในเอกสารการก่อตั้งเท่านั้น ไม่มีอะไรเพิ่มเติม)

แม้จะอยู่ภายใต้กรอบตรรกะทุนนิยมในปัจจุบัน เรื่องนี้ก็ยังถือเป็นการตัดสินใจโดยพลการอย่างโจ่งแจ้ง ผู้ก่อตั้งลงทุนในการพัฒนาวิสาหกิจ ซึ่งกำหนดจำนวนสินทรัพย์ถาวร เงินทุนหมุนเวียน และเงินทุนส่วนที่เหลือที่ได้รับอนุญาตไว้สำหรับค่าจ้างและเงินสำรองในกรณีเหตุสุดวิสัย สัดส่วนที่กำหนดไว้เหล่านี้ต้องคงไว้ตลอดกระบวนการผลิต นั่นคือ ในระหว่างการทดแทนสินทรัพย์ถาวรและสินทรัพย์หมุนเวียนอย่างต่อเนื่อง สัดส่วนเหล่านี้สามารถตรวจสอบได้ผ่านบัญชีที่เกี่ยวข้อง เนื่องจากความจำเป็นในการกำกับดูแล ไม่ว่าจะโดยกระทรวงหรือนักลงทุนเอกชน ยังไม่หมดไป น่าเสียดายที่การกำกับดูแลด้านบัญชีถูกทำลายลงโดยเจตนาเพื่อเอาใจผู้อำนวยการฝ่ายทุนนิยม

ผมไม่ได้ตั้งใจจะลบล้างบัญชียุคโซเวียต เพราะประวัติศาสตร์เต็มไปด้วยการผสมผสานและเรื่องไร้สาระ แต่บัญชีโซเวียตก็ให้ข้อมูลเชิงลึกและการค้นพบที่น่าประหลาดใจ เช่น กองทุนค่าเสื่อมราคาและกองทุนอื่นๆ ที่คล้ายคลึงกัน พูดง่ายๆ ก็คือ ปาฏิหาริย์ต่างหาก

ที่มา: will.com