Ek is mal oor programmering – dit werk wondere. Maar jy weet baie meer van programmering as ek.

Wonderwerke vind egter nie net in programmering plaas nie, maar selfs in so 'n muwwe en gevoellose area soos rekeningkunde. Ja, ja, op sigself - in rekeningkunde, waarvoor ek ambivalente gevoelens het: opregte en vurige simpatie (dit is immers my oorspronklike beroep) en nie minder ou en passievolle haat nie (ek weet dinge van rekeningkunde waarvan jy nooit gedroom het nie) ).

Kom ons fokus hierdie keer op die positiewe. Kom ek vertel jou van een wonderlike uitvinding op die gebied van rekeningkundige metodologie genaamd "sinkende fonds".

Ek vermoed jy het nog nie van die sinkende fonds gehoor nie, en al het jy so iets gehoor, het jy geen idee waarvoor dit gebruik is nie. En jy is nie alleen nie. Dit is onwaarskynlik dat moderne rekenmeesters enige idee daarvan het – behalwe daardie dinosourusse wie se werkservaring dertig oorskry het. Omdat die konsep van 'n sinkende fonds in 1992 uit die rekeningkundige praktyk verdwyn het, en selfs vroeër is die ekonomiese betekenis daarvan meestal in die hoogste rekeningkundige en bestuursvlakke verstaan, dit wil sê nie deur alle gewone rekenmeesters nie. Daarom het die onttrekking van die waardeverminderingsfonds uit die Rekeningkaart nie 'n openbare oproer veroorsaak nie. Ek verstaan, daar was nie tyd daarvoor nie: die sosiale struktuur van 'n groot staat was besig om te verander, die hele wetgewende raamwerk was onderhewig aan hersiening ...

Maar hy sal nie sy pa voor die inferno in kom nie. Laat ons begin.

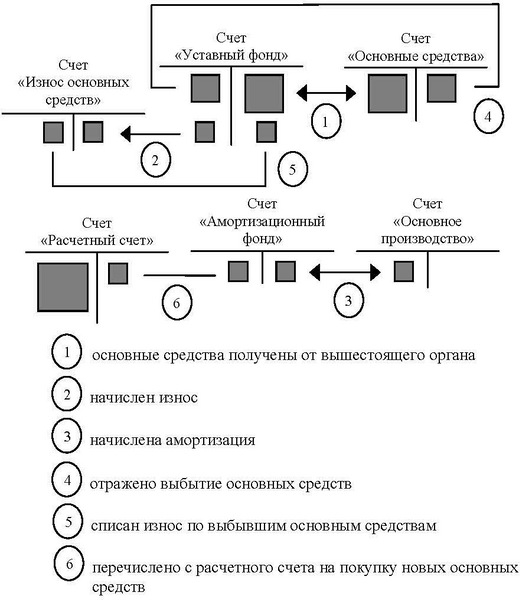

Dit was die rekeningkundige inskrywings vir verantwoording van vaste bates volgens die Rekeningkaart van 1985:

Die probleem is duidelik, rekeningkundige inskrywings sal IT-mense niks vertel nie. Daarom sal ek nie by hulle stilstaan nie, maar die essensie van die saak verduidelik.

Voorheen, gedurende die tyd van die beplande ekonomie, het staatsondernemings vaste bates (dit is produksiemiddele, as ons ekonomiese terminologie gebruik) van ministeries ontvang. Ministeries kon geld bewillig vir die aankoop van vaste bates, maar dit het nie die essensie van die saak verander nie.

In die proses van werk het vaste bates geleidelik uitgeput en onbruikbaar geword, en ondernemings het dit bykomend aangekoop soos nodig.

Die waardeverminderingsfonds het dit dus moontlik gemaak om die gebruik van vaste bates te beheer, in die sin dat dit die aankoop van vaste bates beperk het binne die volume wat aanvanklik van die ministerie ontvang is.

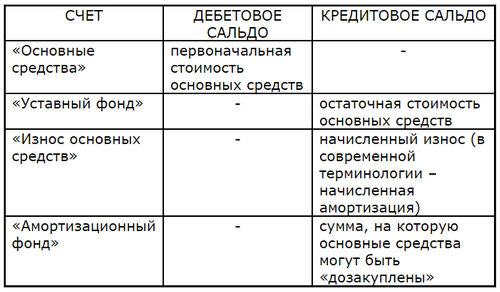

Volgens bogenoemde rekeningkorrespondensie het die saldo's van die betrokke rekeninge die volgende beteken:

Alles wat tans in ag geneem word, is in ag geneem (boonste reëls), plus die bedrag waarvoor vaste bates addisioneel aangekoop kon word (onderste reël). Vandaar die “depresiasie” in die naam van die rekening: rekenkundig is dit net die bedrag van opgelope waardevermindering, wat in hierdie volgorde verander:

- verhoog met die bedrag van opgelope waardevermindering,

- word verminder met die bedrag van gekoopte vaste bates.

Nie ingetrek nie? Laat ek verduidelik.

Die staatsonderneming het die reg gehad om bykomend vaste bates in die bedrag van die waardeverminderingsfonds aan te koop, nie meer nie.

Kom ons sê 'n onderneming het toerusting ter waarde van 2 miljoen roebels van die ministerie ontvang. Die waardeverminderingsfonds is nul, bykomende aankoop van toerusting is onmoontlik.

Tyd het verbygegaan, en waardevermindering van 300 duisend roebels is op die toerusting gehef. Gevolglik het die waardeverminderingsfonds met 300 duisend roebels toegeneem: dit het moontlik geword om toerusting met hierdie bedrag te koop.

Ons het toerusting vir 200 duisend roebels gekoop. Die waardeverminderingsfonds het dienooreenkomstig met 200 duisend roebels afgeneem, wat 100 duisend roebels daarin gelaat het, waarvoor dit steeds moontlik is om bykomende toerusting te koop.

En so aan, soos nodig.

As gevolg hiervan kon die koste van toerusting by so 'n staatsonderneming nie meer as 2 miljoen roebels wees nie. – die bedrag wat oorspronklik deur die ministerie toegeken is. Daar was 'n formele geleentheid om bykomende toerusting aan te koop (as daar natuurlik fondse beskikbaar was), maar dit was onmoontlik om so 'n aankoop met rekeningkundige inskrywings te dokumenteer: die korrespondensie van rekeninge het nie daarvoor voorsiening gemaak nie. As daar 'n tekort aan waardeverminderingsfonds was, sou nie 'n enkele hoofrekenmeester die betalingsdokument onderteken nie, nog minder die kwitansiedokument. In rekeningkundige terme gepraat, vaste bates is ten koste van die waardeverminderingsfonds aangekoop, en niks anders nie. Daarom het die idee van die onwettige aankoop van vaste bates nie eers in die direkteure se koppe ontstaan nie; dit was te gevaarlik. Natuurlik het hulle opgefok en bedrieg – maar op meer uitgeslape en geheimsinnige maniere.

Let op hoe pragtig die vereiste effek bereik is: nie deur 'n regulatoriese verbod of die behoefte om 'n verslag by die belastingowerheid in te dien nie, wat hulle nie vandag sou versuim om te doen nie, maar deur onbenullige rekeningkundige inskrywings! 'n Ware wonderwerk, na my mening. Dit is juis vir hierdie metodologiese kenmerke dat ek rekeningkunde aanbid.

Kom ons gaan nou na die moderne tyd.

Het 'n moderne direkteur die geleentheid om soveel vaste bates aan te koop as wat hy wil? O ja, as daar 'n bedrag in die maatskappy se bankrekening is. Het die direkteur die geleentheid om al die geld tot die beskikking van die onderneming aan Dandelion LLC oor te dra? Dit is wat heeltyd gebeur. Is daar enige beperkings op die gebruik van fondse wat van die stigters ontvang word? Daar is 'n paar wetgewende beperkings, maar daar is geen metodologiese beperkings nie, en dit is die bepalende faktor. Nadat hy geld van die stigters ontvang het, het die direkteur 'n onbelemmerde geleentheid om dit oorsee te dryf en dan die onderneming bankrot te maak. (Moet my asseblief nie ontstel deur te sê dat daar 'n gemagtigde kapitaalrekening vir hierdie doeleindes is nie: hierdie rekening toon slegs die bedrae gespesifiseer in die samestellende dokumente, niks meer nie).

Selfs binne die raamwerk van huidige kapitalistiese logika is dit blatante willekeur. Die stigters belê in die ontwikkeling van die onderneming, wat impliseer: vaste bates moet vir 'n sekere bedrag gekoop word, bedryfskapitaal moet vir 'n sekere bedrag gekoop word, die res van die gemagtigde kapitaal moet die loonfonds en reserwes wees in geval van geweld majeure. Die vasgestelde verhoudings moet tydens die produksieproses waargeneem word, dit wil sê in die proses van konstante vervanging van vaste en bedryfskapitaal. Hierdie verhoudings kan deur die korrespondensie van rekeningkundige rekeninge beheer word, want die behoefte aan beheer – hetsy aan die kant van ministeries of aan die kant van private beleggers – het nie verdwyn nie. Helaas, rekeningkundige beheer is doelbewus vernietig ter wille van die kapitalistiese direktoraat.

Ek gaan nie die rekeningkunde van die Sowjet-era afwit nie – daar was genoeg histories ingevoerde eklektisisme en nonsens daarin – daar het egter ook wonderlike insigte en ontdekkings in die Sowjet-rekeningkunde gebeur, soos dieselfde waardevermindering en ander soortgelyke fondse. Wonderwerke, daar is geen ander manier om dit te sê nie.

Bron: will.com