Me encanta programar, funciona de maravilla. Pero sabes mucho más sobre programación que yo.

Sin embargo, los milagros ocurren no sólo en la programación, sino incluso en un área tan mohosa e insensible como la contabilidad. Sí, sí, en sí mismo, en la contabilidad, por lo que tengo sentimientos ambivalentes: una simpatía sincera y ardiente (después de todo, esta es mi profesión original) y un odio no menos antiguo y apasionado (sé cosas sobre contabilidad con las que nunca soñaste). ).

Centrémonos en lo positivo esta vez. Permítanme contarles acerca de un maravilloso invento en el campo de la metodología contable llamado "fondo de amortización".

Sospecho que no has oído hablar del fondo de amortización, e incluso si has oído algo así, no tienes idea de para qué se utilizó. Y tu no estas solo. Es poco probable que los contables modernos tengan idea al respecto, excepto aquellos dinosaurios cuya experiencia laboral ha superado los treinta. Porque el concepto de fondo de amortización desapareció de la práctica contable en 1992, e incluso antes su significado económico era entendido principalmente en los niveles más altos de contabilidad y gestión, es decir, no por todos los contadores ordinarios. Por eso la retirada del fondo de depreciación del Plan de Cuentas no provocó protestas públicas. Entiendo que no había tiempo para eso: la estructura social de un enorme Estado estaba cambiando, todo el marco legislativo estaba sujeto a revisión...

Pero no se adelantará a su padre en el infierno. Empecemos.

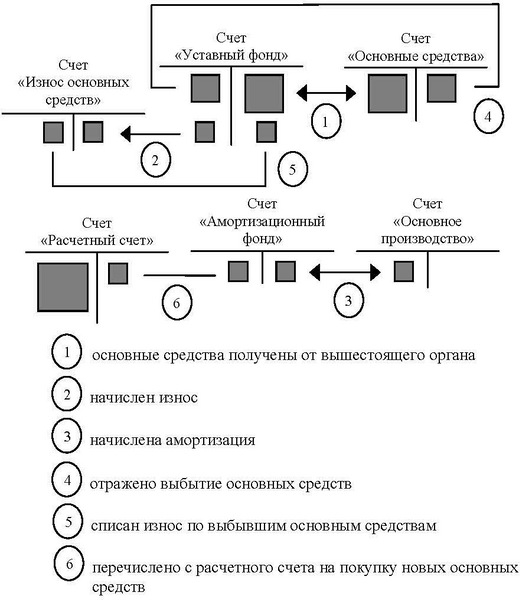

Estos fueron los asientos contables para la contabilización del inmovilizado según el Plan de Cuentas de 1985:

El problema es claro: los asientos contables no le dirán nada a la gente de TI. Por tanto, no me detendré en ellos, sino que explicaré la esencia del asunto.

Anteriormente, durante la época de la economía planificada, las empresas estatales recibían activos fijos (es decir, medios de producción, si usamos terminología económica) de los ministerios. Los ministerios podrían asignar dinero para la compra de activos fijos, pero esto no cambió la esencia del asunto.

En el proceso de trabajo, los activos fijos se desgastaron gradualmente y se volvieron inutilizables, luego las empresas los adquirieron adicionalmente según fue necesario.

Así, el fondo de depreciación permitió controlar el uso de activos fijos, en el sentido de que limitó la compra de activos fijos dentro del volumen recibido inicialmente del ministerio.

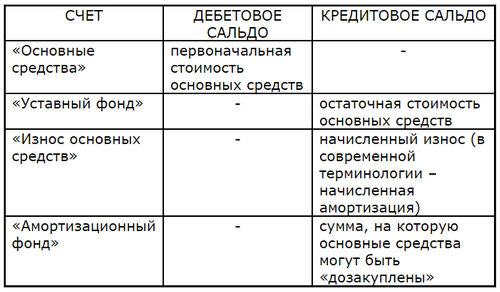

Según la correspondencia de cuentas anterior, los saldos de las cuentas involucradas significaban lo siguiente:

Se tuvo en cuenta todo lo que se tiene en cuenta actualmente (líneas superiores), más la cantidad por la cual se podrían comprar activos fijos adicionalmente (línea inferior). De ahí la "depreciación" en el nombre de la cuenta: aritméticamente, esto es solo el monto de la depreciación acumulada, cambiando en este orden:

- aumenta por el monto de la depreciación acumulada,

- se reduce por la cantidad de activos fijos comprados.

¿No te mudaste? Dejame explicar.

La empresa estatal tenía derecho a comprar activos fijos adicionales por el monto del fondo de depreciación, nada más.

Digamos que una empresa recibió del Ministerio equipo por valor de 2 millones de rublos. El fondo de depreciación es cero, la compra adicional de equipos es imposible.

Pasó el tiempo y el equipo sufrió una depreciación de 300 mil rublos. En consecuencia, el fondo de depreciación aumentó en 300 mil rublos: con esta cantidad fue posible comprar equipos.

Compramos equipo por 200 mil rublos. En consecuencia, el fondo de depreciación disminuyó en 200 mil rublos, quedando 100 mil rublos, para los cuales todavía es posible comprar equipo adicional.

Y así sucesivamente, según sea necesario.

Como resultado, el costo del equipo en una empresa estatal de este tipo no podría exceder los 2 millones de rublos. – el importe inicialmente asignado por el ministerio. Había una oportunidad formal de comprar equipo adicional (si había fondos disponibles, por supuesto), pero era imposible documentar dicha compra con asientos contables: la correspondencia de las cuentas no lo preveía. Si faltara el fondo de depreciación, ni un solo jefe de contabilidad firmaría el documento de pago, y mucho menos el documento de recibo. Hablando en términos contables, los activos fijos se compraron con cargo al fondo de depreciación y nada más. Por lo tanto, la idea de comprar activos fijos ilegalmente ni siquiera surgió en la cabeza de los directores, era demasiado peligrosa; Por supuesto, cometieron errores y engañaron, pero de maneras más astutas y reservadas.

Observemos cuán bellamente se logró el efecto deseado: no mediante una prohibición regulatoria o la necesidad de presentar un informe a la autoridad fiscal, lo que no dejarían de hacer hoy, ¡sino mediante asientos contables triviales! Un verdadero milagro, en mi opinión. Precisamente por estas características metodológicas adoro la contabilidad.

Ahora pasemos a los tiempos modernos.

¿Tiene un director moderno la oportunidad de comprar tantos activos fijos como quiera? Ah, sí, si hay una cantidad en la cuenta bancaria de la empresa. ¿Tiene el director la oportunidad de transferir todo el dinero a disposición de la empresa a Dandelion LLC? Esto es lo que sucede todo el tiempo. ¿Existe alguna restricción sobre el uso de los fondos recibidos de los fundadores? Existen algunas restricciones legislativas, pero no metodológicas, y este es el factor determinante. Habiendo recibido dinero de los fundadores, el director tiene la oportunidad sin obstáculos de llevarla al extranjero y luego llevar la empresa a la quiebra. (Por favor, no me moleste diciendo que existe una cuenta de capital autorizado para estos fines: esta cuenta solo muestra los montos especificados en los documentos constitutivos, nada más).

Incluso dentro del marco de la lógica capitalista actual, esto es una arbitrariedad flagrante. Los fundadores invierten en el desarrollo de la empresa, lo que implica: se deben comprar activos fijos por una determinada cantidad, capital de trabajo por una determinada cantidad, el resto del capital autorizado debe ser el fondo de salarios y reservas en caso de fuerza. mayor. Las proporciones establecidas deben observarse durante el proceso productivo, es decir, en el proceso de reposición constante de capital fijo y de trabajo. Estas proporciones pueden controlarse mediante la correspondencia de las cuentas contables, porque la necesidad de control, ya sea por parte de los ministerios o de los inversores privados, no ha desaparecido. Desgraciadamente, el control contable fue deliberadamente destruido por el bien de la dirección capitalista.

No voy a blanquear la contabilidad de la era soviética (había suficiente eclecticismo y tonterías históricamente introducidas en ella); sin embargo, también se produjeron ideas y descubrimientos sorprendentes en la contabilidad soviética, como la misma depreciación y otros fondos similares. Milagros, no hay otra manera de decirlo.

Fuente: habr.com