Saya suka pengaturcaraan—ia berfungsi dengan baik. Tetapi anda tahu lebih banyak tentang pengaturcaraan daripada saya.

Walau bagaimanapun, keajaiban ditemui bukan sahaja dalam pengaturcaraan, malah dalam bidang yang basi dan ossified seperti perakaunan. Ya, dalam perakaunan itu sendiri, yang mana saya mempunyai perasaan ambivalen: simpati yang ikhlas dan bersemangat (lagipun, ia adalah profesion asal saya) dan kebencian yang berakar umbi dan ghairah (saya tahu perkara tentang perakaunan yang anda tidak boleh bayangkan).

Kali ini, mari kita fokus pada yang positif. Izinkan saya memberitahu anda tentang ciptaan hebat dalam metodologi perakaunan yang dipanggil "dana susut nilai."

Saya mengesyaki anda tidak pernah mendengar tentang dana susut nilai, dan walaupun anda ada, anda tidak tahu untuk apa ia digunakan. Dan anda tidak bersendirian. Tidak mungkin akauntan moden mempunyai petunjuk mengenainya—kecuali mungkin dinosaur yang mempunyai pengalaman lebih tiga puluh tahun. Kerana konsep dana susut nilai telah hilang daripada amalan perakaunan pada tahun 1992, malah sebelum itu, makna ekonominya difahami kebanyakannya pada peringkat tertinggi perakaunan dan pengurusan, bukan oleh semua akauntan berpangkat dan fail. Oleh itu, pengalihan keluar dana susut nilai daripada Carta Akaun tidak menyebabkan bantahan awam. Saya faham, ada perkara lain yang perlu difikirkan: struktur sosial sebuah negara yang luas sedang berubah, dan keseluruhan rangka kerja perundangan sedang disemak...

Tetapi janganlah kita mendahului diri kita sendiri. Jom mulakan.

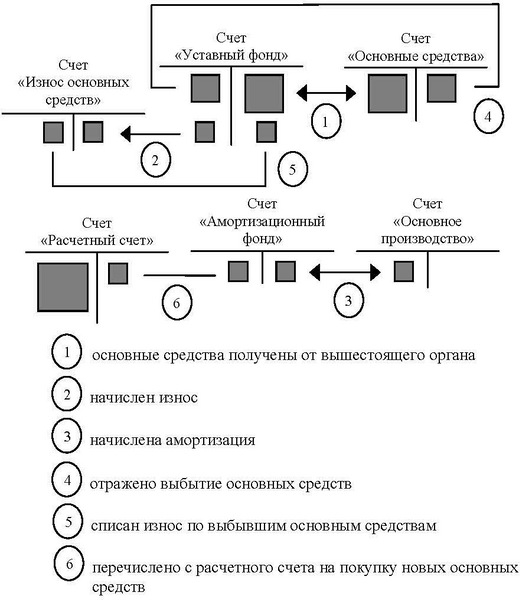

Ini adalah catatan perakaunan untuk aset tetap mengikut Carta Akaun dari tahun 1985:

Sudah tentu, penyertaan perakaunan tidak akan bermakna apa-apa kepada profesional IT. Jadi saya tidak akan membincangkannya, tetapi akan menerangkan intipati perkara itu.

Sebelum ini, semasa ekonomi yang dirancang, perusahaan milik negara menerima aset tetap mereka (atau, dalam bahasa ekonomi, cara pengeluaran) daripada kementerian. Kementerian mungkin memperuntukkan dana untuk pembelian aset tetap, tetapi ini tidak mengubah intipati perkara itu.

Semasa menjalankan kerja, aset tetap secara beransur-ansur haus dan menjadi tidak boleh digunakan, dan kemudian perusahaan membeli yang tambahan mengikut keperluan.

Jadi, dana susut nilai memungkinkan untuk mengawal penggunaan aset tetap, dalam erti kata ia mengehadkan pembelian aset tetap dalam jumlah yang mula-mula diterima daripada kementerian.

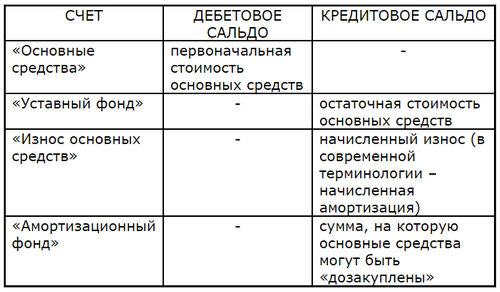

Selaras dengan surat-menyurat akaun di atas, baki pada akaun yang terlibat adalah seperti berikut:

Segala-galanya yang diambil kira pada masa ini (baris teratas) telah diambil kira, ditambah dengan jumlah aset tetap tambahan yang boleh dibeli (garis bawah). Oleh itu, "susut nilai" dalam nama akaun: secara aritmetik, ia hanyalah jumlah susut nilai terakru, berubah seperti berikut:

- meningkat dengan jumlah susut nilai terakru,

- dikurangkan dengan jumlah aset tetap yang dibeli.

Tidak faham? Biar saya terangkan.

Perusahaan negara mempunyai hak untuk membeli aset tetap tambahan dalam jumlah dana susut nilai, tidak lebih.

Katakan sebuah syarikat menerima peralatan bernilai 2 juta rubel daripada kementerian. Dana susut nilai adalah sifar, dan pembelian peralatan tambahan adalah mustahil.

Masa berlalu, dan susut nilai sebanyak 300 rubel telah terakru pada peralatan. Oleh itu, dana susut nilai meningkat sebanyak 300 rubel: jumlah ini memungkinkan untuk membeli peralatan.

Kami membeli peralatan bernilai 200 rubel. Dana susut nilai berkurangan sebanyak 200 rubel, meninggalkan 100 rubel tersedia untuk pembelian peralatan tambahan.

Dan seterusnya, mengikut keperluan.

Akibatnya, kos peralatan di perusahaan milik kerajaan itu tidak boleh melebihi 2 juta rubel—jumlah yang asalnya diperuntukkan oleh kementerian. Walaupun adalah mungkin untuk membeli peralatan tambahan secara rasmi (tertakluk kepada dana yang tersedia, sudah tentu), adalah mustahil untuk merekodkan pembelian sedemikian dalam entri perakaunan: surat-menyurat perakaunan tidak menyediakan pembelian sedemikian. Tanpa dana yang mencukupi untuk dana susut nilai, tiada ketua akauntan akan menandatangani dokumen pembayaran, apalagi resit. Dari segi perakaunan, aset tetap dibeli menggunakan dana susut nilai, dan tidak ada yang lain. Oleh itu, idea untuk membeli aset tetap secara haram tidak pernah masuk ke dalam kepala pengarah; ia terlalu berbahaya. Sememangnya, mereka melakukan kesilapan dan menggunakan kaedah yang lebih licik dan terselindung.

Perhatikan betapa indahnya kesan yang diingini dicapai: bukan dengan larangan kawal selia atau keperluan untuk memfailkan laporan dengan pihak berkuasa cukai, yang akan diberikan pada masa kini, tetapi dengan catatan perakaunan remeh! Satu keajaiban sebenar, pada pendapat saya. Ciri-ciri metodologi seperti inilah yang saya sukai dengan perakaunan.

Sekarang mari kita beralih kepada zaman moden.

Adakah pengarah moden mempunyai keupayaan untuk membeli seberapa banyak aset tetap yang dia inginkan? Oh ya, dengan syarat dana ada dalam akaun bank syarikat. Tetapi adakah pengarah mempunyai keupayaan untuk memindahkan semua dana yang tersedia syarikat kepada Oduvanchik LLC? Ini berlaku sepanjang masa. Adakah terdapat sebarang sekatan terhadap penggunaan dana yang diterima daripada pengasas? Terdapat beberapa sekatan undang-undang, tetapi tidak ada yang metodologi, dan ini adalah faktor penentu. Setelah menerima dana daripada pengasas, pengarah mempunyai keupayaan tanpa halangan untuk memindahkan mereka ke luar pesisir dan kemudian memufliskan syarikat. (Tolong jangan marah saya dengan memberitahu saya bahawa akaun modal dibenarkan wujud untuk tujuan ini: akaun ini hanya menunjukkan jumlah yang dinyatakan dalam dokumen pengasas, tidak lebih.)

Malah dalam kerangka logik kapitalis semasa, ini secara terang-terangan sewenang-wenangnya. Pengasas melabur dalam pembangunan perusahaan, yang mengandaikan jumlah tertentu untuk aset tetap, jumlah tertentu untuk modal kerja, dan baki bahagian modal dibenarkan untuk upah dan rizab sekiranya berlaku force majeure. Perkadaran yang ditetapkan ini mesti dikekalkan sepanjang proses pengeluaran, iaitu semasa penggantian berterusan aset tetap dan kerja. Perkadaran ini boleh dipantau melalui surat-menyurat akaun perakaunan, kerana keperluan untuk pengawasan—sama ada oleh kementerian atau pelabur swasta—tidak hilang. Malangnya, pengawasan perakaunan telah dimusnahkan dengan sengaja, untuk menggembirakan direktorat kapitalis.

Saya tidak berhasrat untuk memutihkan perakaunan era Soviet—ia penuh dengan eklektikisme dan karut yang diimport dari segi sejarah—tetapi perakaunan Soviet telah menghasilkan beberapa pandangan dan penemuan yang mengejutkan, seperti dana pelunasan dan dana lain yang serupa. Keajaiban, secara ringkasnya.

Sumber: www.habr.com