Gustung-gusto ko ang programming - ito ay gumagana ng mga kababalaghan. Pero mas marami kang alam sa programming kaysa sa akin.

Gayunpaman, ang mga himala ay matatagpuan hindi lamang sa programming, ngunit kahit na sa isang lipas at ossified field bilang accounting. Oo, sa accounting mismo, kung saan mayroon akong ambivalent na damdamin: isang taos-puso at masigasig na pakikiramay (pagkatapos ng lahat, ito ang aking orihinal na propesyon) at isang pantay na malalim na ugat at marubdob na poot (alam ko ang mga bagay tungkol sa accounting na hindi mo maisip).

Sa pagkakataong ito, tumuon tayo sa positibo. Hayaan akong sabihin sa iyo ang tungkol sa isang kahanga-hangang imbensyon sa pamamaraan ng accounting na tinatawag na "depreciation fund."

Pinaghihinalaan ko na hindi ka nakarinig ng isang pondo ng pamumura, at kahit na mayroon ka, wala kang ideya kung para saan ito ginamit. At hindi ka nag-iisa. Malamang na ang mga modernong accountant ay may ideya tungkol dito—maliban marahil sa mga dinosaur na may mahigit tatlumpung taong karanasan. Dahil ang konsepto ng isang depreciation fund ay nawala mula sa accounting practice noong 1992, at bago pa man iyon, ang pang-ekonomiyang kahulugan nito ay halos naiintindihan sa pinakamataas na antas ng accounting at pamamahala, hindi ng lahat ng rank-and-file accountant. Samakatuwid, ang pag-alis ng depreciation fund mula sa Chart of Accounts ay hindi nagdulot ng sigaw ng publiko. Naiintindihan ko, may iba pang mga bagay na dapat pag-isipan: ang istrukturang panlipunan ng isang malawak na bansa ay nagbabago, at ang buong balangkas ng pambatasan ay nire-rebisa...

Ngunit huwag nating unahan ang ating sarili. Magsimula na tayo.

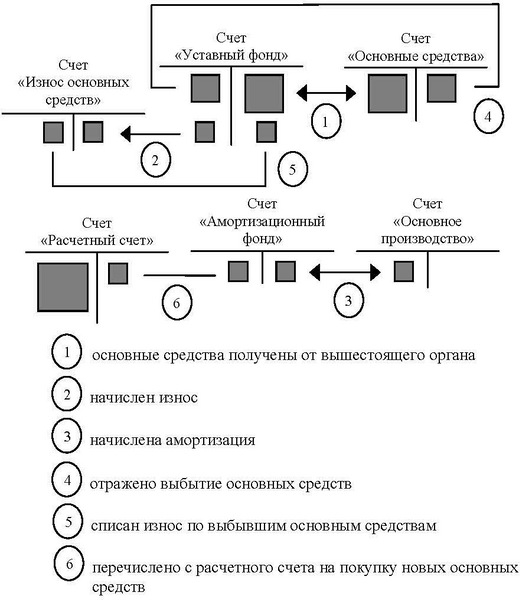

Ito ang mga entry sa accounting para sa mga fixed asset ayon sa Chart of Accounts mula 1985:

Siyempre, ang mga entry sa accounting ay walang kahulugan sa mga propesyonal sa IT. Kaya't hindi na ako magtatagal sa kanila, ngunit ipapaliwanag ko ang diwa ng bagay.

Dati, sa panahon ng nakaplanong ekonomiya, natanggap ng mga negosyong pag-aari ng estado ang kanilang mga fixed asset (o, sa economic parlance, paraan ng produksyon) mula sa mga ministri. Maaaring maglaan ng pondo ang mga Ministri para sa pagbili ng mga fixed asset, ngunit hindi nito binago ang esensya ng usapin.

Sa panahon ng trabaho, ang mga fixed asset ay unti-unting naubos at hindi na magagamit, at pagkatapos ay bumili ang mga negosyo ng mga karagdagang kung kinakailangan.

Kaya, ginawang posible ng depreciation fund na kontrolin ang paggamit ng fixed assets, sa diwa na nililimitahan nito ang pagbili ng fixed assets sa loob ng volume na unang natanggap mula sa ministeryo.

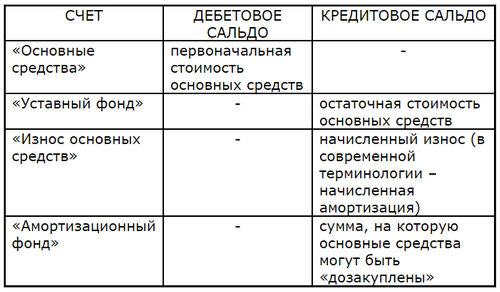

Alinsunod sa mga sulat sa itaas ng mga account, ang balanse sa mga account na kasangkot ay ang mga sumusunod:

Isinasaalang-alang ang lahat ng kasalukuyang isinasaalang-alang (mga nangungunang linya), kasama ang halaga kung saan maaaring mabili ang mga karagdagang fixed asset (sa ilalim na linya). Kaya't ang "depreciation" sa pangalan ng account: ayon sa aritmetika, ito ay simpleng halaga ng naipon na halaga ng pamumura, na nagbabago tulad ng sumusunod:

- tumataas sa dami ng naipon na pamumura,

- ay binabawasan ng halaga ng biniling fixed asset.

hindi nakuha? Hayaan akong magpaliwanag.

Ang negosyo ng estado ay may karapatan na bumili ng karagdagang mga fixed asset sa halaga ng depreciation fund, hindi na.

Sabihin nating nakatanggap ang isang kumpanya ng kagamitan na nagkakahalaga ng 2 milyong rubles mula sa ministeryo. Ang pondo ng depreciation ay zero, at imposible ang mga karagdagang pagbili ng kagamitan.

Lumipas ang oras, at ang depreciation ng 300 rubles ay naipon sa kagamitan. Alinsunod dito, ang pondo ng pamumura ay tumaas ng 300 rubles: ang halagang ito ay naging posible upang bilhin ang kagamitan.

Bumili kami ng kagamitan na nagkakahalaga ng 200 rubles. Ang pondo ng pamumura ay bumaba ng 200 rubles, na nag-iiwan ng 100 rubles na magagamit para sa mga karagdagang pagbili ng kagamitan.

At iba pa, kung kinakailangan.

Bilang resulta, ang halaga ng kagamitan sa naturang negosyong pag-aari ng estado ay hindi lalampas sa 2 milyong rubles—ang halagang orihinal na inilaan ng ministeryo. Bagaman posible na pormal na bumili ng karagdagang kagamitan (napapailalim sa magagamit na mga pondo, siyempre), imposibleng itala ang naturang pagbili sa mga entry sa accounting: ang accounting correspondence ay hindi nagbigay para sa naturang pagbili. Kung walang sapat na pondo para sa depreciation fund, walang punong accountant ang pipirma ng isang dokumento sa pagbabayad, lalo na ang isang resibo. Sa mga tuntunin ng accounting, ang mga fixed asset ay binili gamit ang depreciation fund, at wala nang iba pa. Samakatuwid, ang ideya ng iligal na pagbili ng mga fixed asset ay hindi kailanman pumasok sa mga ulo ng mga direktor; ito ay masyadong mapanganib. Natural, nagkamali sila at gumamit ng mas tuso at patagong pamamaraan.

Pansinin kung gaano kaganda ang nakamit na epekto: hindi sa pamamagitan ng pagbabawal sa regulasyon o sa pangangailangang maghain ng ulat sa awtoridad sa buwis, na ibibigay sa ngayon, ngunit sa pamamagitan ng mga walang kuwentang entry sa accounting! Isang tunay na himala, sa aking palagay. Ito ay tiyak na mga tampok na pamamaraan tulad ng mga ito na gusto ko sa accounting.

Ngayon ay babalik tayo sa modernong panahon.

May kakayahan ba ang isang modernong direktor na bumili ng maraming fixed asset ayon sa gusto niya? Oh oo, sa kondisyon na ang mga pondo ay magagamit sa bank account ng kumpanya. Ngunit may kakayahan ba ang direktor na ilipat ang lahat ng magagamit na pondo ng kumpanya sa Oduvanchik LLC? Nangyayari ito sa lahat ng oras. Mayroon bang anumang mga paghihigpit sa paggamit ng mga pondong natanggap mula sa mga tagapagtatag? Mayroong ilang mga legal na paghihigpit, ngunit walang mga pamamaraan, at ito ang nagpapasiya na kadahilanan. Ang pagkakaroon ng natanggap na mga pondo mula sa mga tagapagtatag, ang direktor ay may walang hadlang na kakayahang ilipat sila sa malayong pampang at pagkatapos ay mabangkarote ang kumpanya. (Mangyaring huwag magalit sa akin sa pamamagitan ng pagsasabi sa akin na ang awtorisadong capital account ay umiiral para sa layuning ito: ang account na ito ay nagpapakita lamang ng mga halagang tinukoy sa mga dokumentong nagtatag, wala nang iba pa.)

Kahit sa loob ng balangkas ng kasalukuyang kapitalistang lohika, ito ay tahasang arbitraryo. Ang mga tagapagtatag ay namumuhunan sa pagpapaunlad ng negosyo, na nagsasaad ng isang tiyak na halaga para sa mga fixed asset, isang tiyak na halaga para sa kapital ng trabaho, at ang natitirang bahagi ng awtorisadong kapital para sa sahod at mga reserba sa kaso ng force majeure. Ang mga itinatag na proporsyon na ito ay dapat mapanatili sa buong proseso ng produksyon, iyon ay, sa panahon ng patuloy na pagpapalit ng mga fixed at working asset. Ang mga proporsyon na ito ay maaaring masubaybayan sa pamamagitan ng pagsusulatan ng mga account sa accounting, dahil ang pangangailangan para sa pangangasiwa—sa mga ministri man o pribadong mamumuhunan—ay hindi nawala. Sa kasamaang palad, ang pangangasiwa sa accounting ay sadyang winasak, para pasayahin ang kapitalistang direktor.

Hindi ko intensyon na paputiin ang accounting sa panahon ng Sobyet—puno ito ng eclecticism at kalokohan sa kasaysayan—ngunit ang accounting ng Soviet ay nagbunga ng ilang nakakagulat na mga insight at pagtuklas, tulad ng amortization fund at iba pang katulad na pondo. Mga himala, upang ilagay ito nang mahinahon.

Pinagmulan: www.habr.com