A finals del 2025, l'empresa VK va resultar VK ha estat sense beneficis durant sis anys seguits, però ha aconseguit reduir les seves pèrdues netes interanuals en 3,7 vegades fins als 24,9 milions de rubles. Aquest any, la direcció de VK espera una xifra d'EBITDA comparable, però els experts consideren aquesta estimació conservadora. Les discussions sobre la monetització de l'aplicació nacional de missatgeria Max es consideren prematures, malgrat la seva audiència colossal.

Les pèrdues netes de VK per al 2020 van ser d'1,9 milions de rubles, per al 2021 seran de 6,5 milions de rubles, per al 2022 seran de 32,6 milions de rubles, per al 2023 seran de 34,3 milions de rubles i per al 2024 seran de 94,9 milions de rubles. El deute net de l'empresa s'ha reduït a més de la meitat durant l'últim any, fins als 82 milions de rubles; l'EBITDA el 2024 va ser de -4,9 milions de rubles i el 2025 va entrar en territori positiu, arribant als 22,5 milions de rubles; la ràtio deute net sobre EBITDA va ser de 3,6; l'empresa pretén aconseguir una ràtio de 2 a 3 a mitjà termini. El marge d'EBITDA va augmentar en 17 punts percentuals, fins al 14%. Els ingressos de VK el 2025 van ascendir a 160 milions de rubles, cosa que representa un augment interanual del 8%; Les despeses de capital van mostrar un descens interanual del 7% fins als 24,9 milions de rubles; la seva quota d'ingressos va disminuir del 18% al 15%. A març de 2026, el servei de missatgeria nacional Max tenia 100 milions d'usuaris registrats; la seva audiència diària va arribar als 70 milions de persones; s'han creat 2,2 milions de canals públics i privats a la plataforma; les trucades i els missatges de Max ja estan disponibles als països de la CEI.

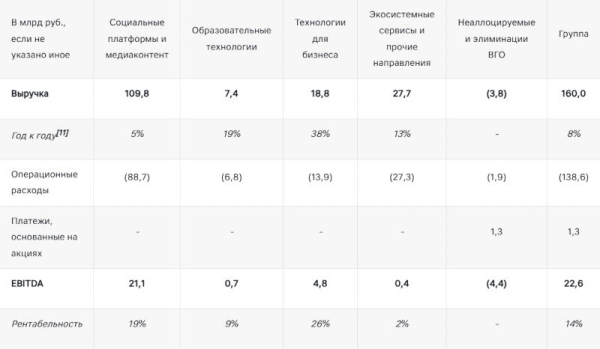

En el segment de Plataformes Socials i Contingut Multimèdia, els ingressos del 2025 van augmentar un 5% interanual fins als 109,8 milions de rubles; l'EBITDA va augmentar fins als 21,1 milions de rubles, respecte a les xifres negatives de fa un any. El principal impulsor del creixement dels ingressos va ser VKontakte, que va augmentar els ingressos un 11%: van augmentar els ingressos de VK Video i VK Dating, van augmentar les visualitzacions de VK Clips i es va ampliar la base de subscriptors de VK Music. L'audiència de la xarxa social va créixer un 2,5% fins als 93,4 milions d'usuaris; l'audiència mensual mitjana de VK Video va arribar als 81,6 milions a finals de l'any passat; l'audiència mensual mitjana global de VK Music al final del quart trimestre va ser de 44,9 milions, 41,4 milions dels quals eren a Rússia. L'audiència mensual mitjana global de VK Dating va arribar als 4,6 milions de persones; les visualitzacions diàries mitjanes de VK Clips al quart trimestre van arribar als 3,1 milions, cosa que representa un augment interanual del 4%.

En el segment de Tecnologies Educatives, que inclou les plataformes Uchi.ru i Tetrika, els ingressos del 2025 van augmentar un 19% interanual fins als 7,4 milions de rubles; l'EBITDA va ser de 0,7 milions de rubles. El segment de Tecnologies Empresarials, incloent-hi VK Tech, va augmentar els ingressos un 38% fins als 18,8 milions de rubles amb un EBITDA de 4,8 milions de rubles, cosa que representa un creixement del 22%. En el segment de Serveis Ecosistemàtics i Altres Àrees, els ingressos van augmentar un 13% fins als 27,7 milions de rubles, amb un EBITDA de 0,4 milions de rubles; aquesta xifra va ser negativa per al 2024.

Els experts entrevistats per Vedomosti van valorar els resultats de VK com a positius. L'empresa va augmentar la rendibilitat, va obtenir un EBITDA superior al previst i va superar el seu propi pla, tot i que va mantenir una càrrega de deute relativament alta. El 2024, VK va completar el seu cicle d'inversió per centrar-se en l'optimització dels processos interns i la millora de l'eficiència. Amb pèrdues elevades i un flux de caixa lliure negatiu, l'empresa hauria d'augmentar el benefici operatiu o reduir les despeses d'inversió. La direcció de VK s'està centrant actualment en el desenvolupament de l'aplicació de missatgeria Max, però considera prematur parlar de la seva monetització, tot i que els experts creuen que el potencial per a això ja existeix: la gent utilitza activament aplicacions de missatgeria. A finals del 2026, l'empresa espera que l'EBITDA superi els 20 milions de rubles, cosa que significa que no hi ha creixement. Tanmateix, alguns experts consideren aquesta previsió conservadora: en realitat, la xifra podria superar els 30 milions de rubles.

Fonts:

Font: 3dnews.ru